Un cadre institutionnel et financier complexe

Associant un grand nombre d’acteurs (financeurs, décideurs, opérateurs), le cadre institutionnel du RSA est peu lisible pour les bénéficiaires, et sa coordination est difficile. En outre, son financement a été fragilisé par l’augmentation quasi ininterrompue du nombre d’allocataires depuis la création du dispositif (+ 46% d’allocataires entre 2009 et 2019). Couplée aux revalorisations des montants versés, cette hausse explique que la dépense publique annuelle totale ait atteint 15 milliards d’euros en 2019. Or, depuis 2009, un écart continue de se creuser entre la hausse des recettes et celle des dépenses restant à la charge des départements, et ce, de façon très différenciée selon les territoires. La Cour considère qu’une recentralisation « à la carte » du financement de l’allocation à la charge de l’État ne constitue pas une réponse soutenable à une difficulté qui concerne l’ensemble des départements. Ces derniers doivent être confortés dans leur rôle de responsable du RSA, et la clé de financement doit être révisée dans le respect du principe « financeur = décideur ».

Une population « cœur de cible » qui ne bénéficie pas suffisamment du RSA

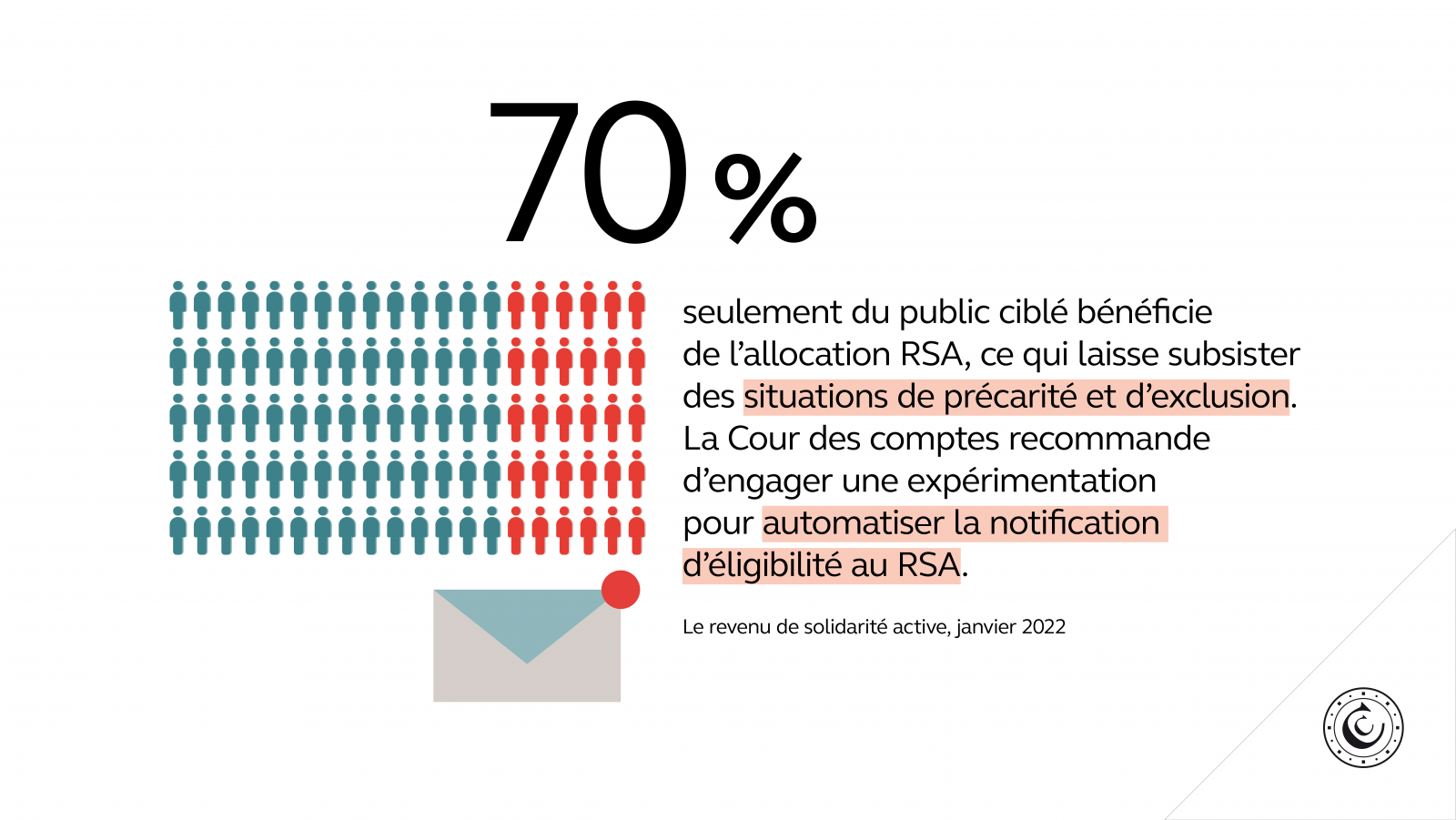

A l’opposé des autres minimas sociaux spécialisés par publics, le RSA a vocation à s’adresser à l’ensemble de la population en âge de travailler, dès 25 ans. Or, avec des taux de couverture d’environ 70 % pour le volet allocation, et de 40 % pour le volet accompagnement, le RSA ne bénéficie pas assez aux personnes auxquelles il est destiné. Si la fraude n’affecte que marginalement le nombre de bénéficiaires, elle a en revanche un impact significatif sur les montants versés, avec 190 millions d’euros de dépenses indues détectées en 2019 - correspondant à 1 milliard d’euros de fraude potentielle en 2019.

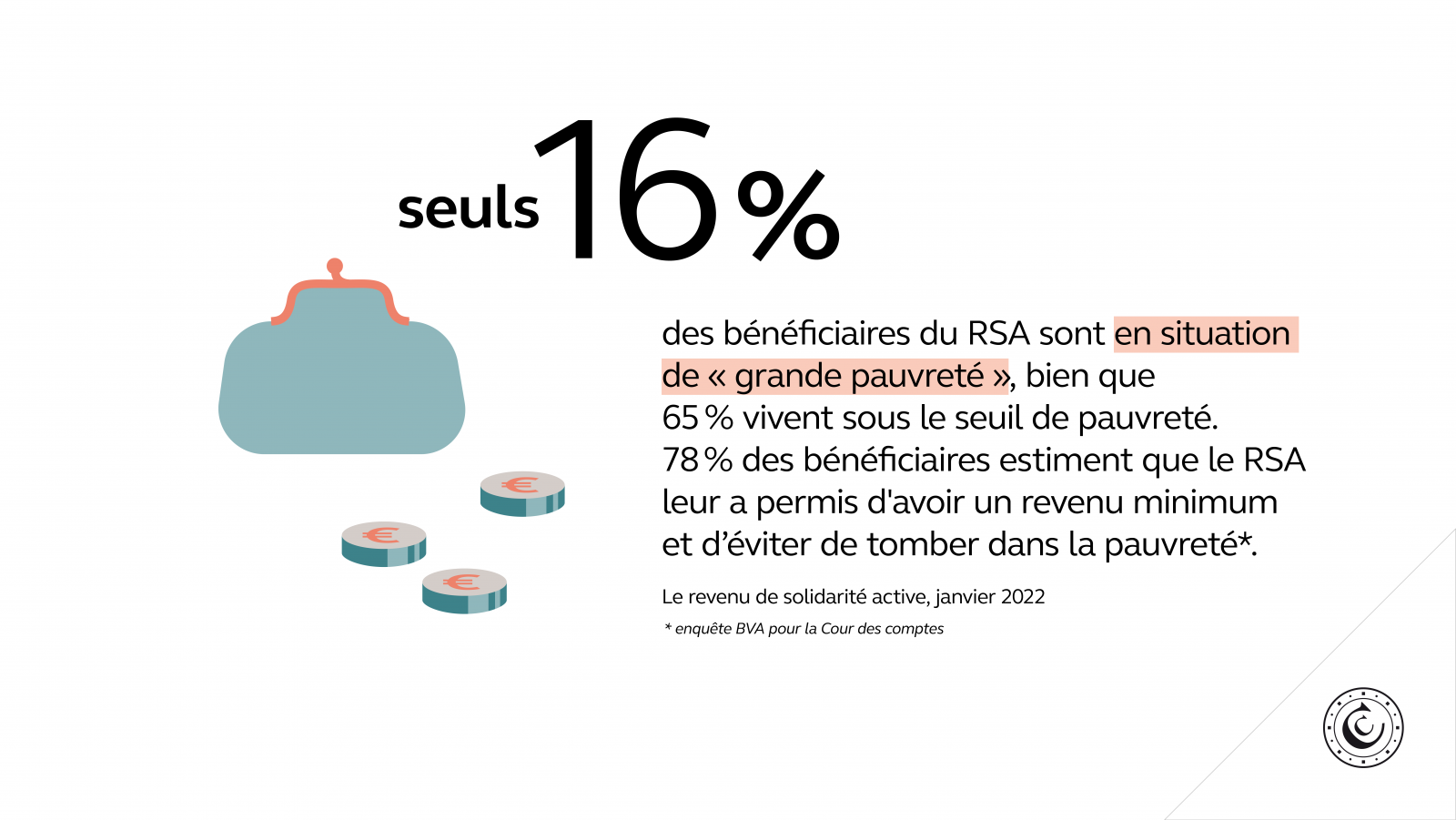

Une protection efficace contre la très grande pauvreté

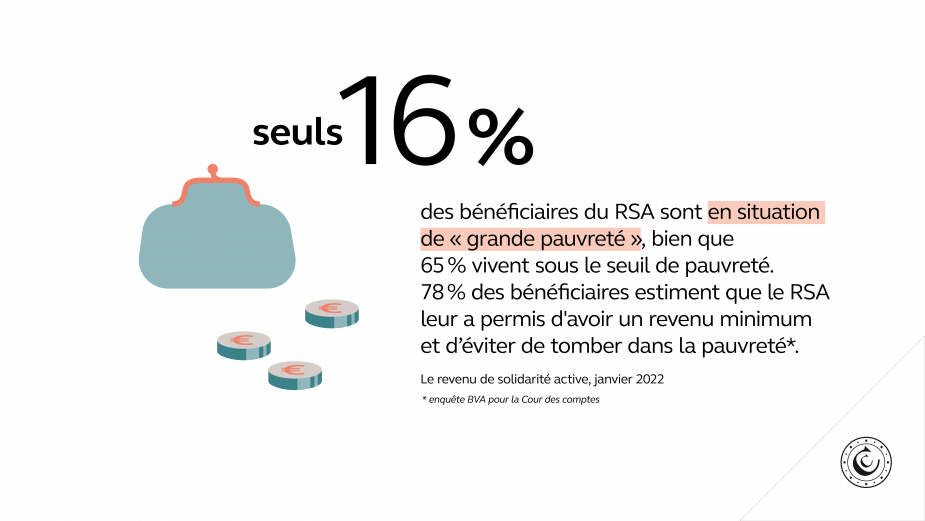

De manière constante depuis 2010, 65 % des bénéficiaires du RSA vivent sous le seuil de pauvreté – soit une part plus de quatre fois plus élevée que dans la polulation générale. Cette situation résulte des montants garantis par l’allocation, d’un niveau inférieur au seuil de pauvreté monétaire. Elle reflète le choix qui a présidé à la création du RSA, selon lequel c’est l’exercice d’une activité rémunérée qui doit éloigner durablement les personnes de la pauvreté. S’il ne suffit pas à franchir le seuil de pauvreté, le RSA permet en revanche de réduire son intensité, et protège efficacement ses bénéficiaires contre la « très grande pauvreté » au sens statistique du terme (correspondant à 40 % du revenu médian national, contre 60 % pour le seuil de pauvreté), puisqu’ils ne sont que 16 % à en souffrir.

Un objectif de retour à l'emploi non atteint pour près des deux tiers de ses bénéficiaires

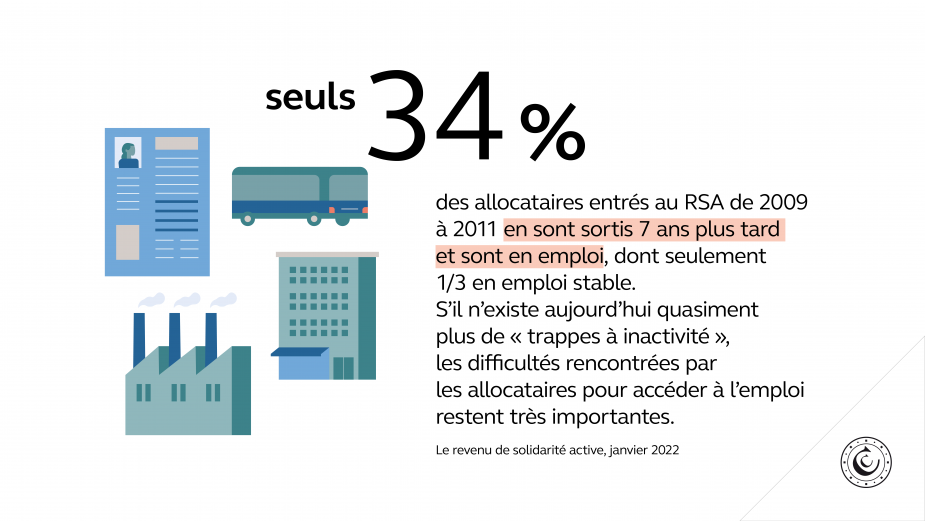

L’innovation majeure du RSA réside dans son mécanisme d’intéressement : en cas d’activité professionnelle, le bénéficiaire voit son allocation diminuer non plus du total de ses revenus du travail, mais de 38 % seulement. De fait, le RSA a quasiment fait disparaître les « trappes à inactivité » - ce qui constitue l’une de ses plus grandes réussites. En revanche, l’accès à l’emploi reste particulièrement difficile pour les bénéficiaires. Le taux de retour à l’emploi (3,9 % par mois en 2019) est très inférieur à celui de la moyenne des demandeurs d’emploi (8,2 %). Les sorties en emploi sont de surcroît plus précaires. Au total, sept ans après l’entrée au RSA d’une cohorte d’allocataires, seuls 34 % l'ont quitté et sont en emploi – parmi lesquels, seul un tiers est en emploi de façon stable.

L’accompagnement des allocataires : une défaillance majeure du dispositif

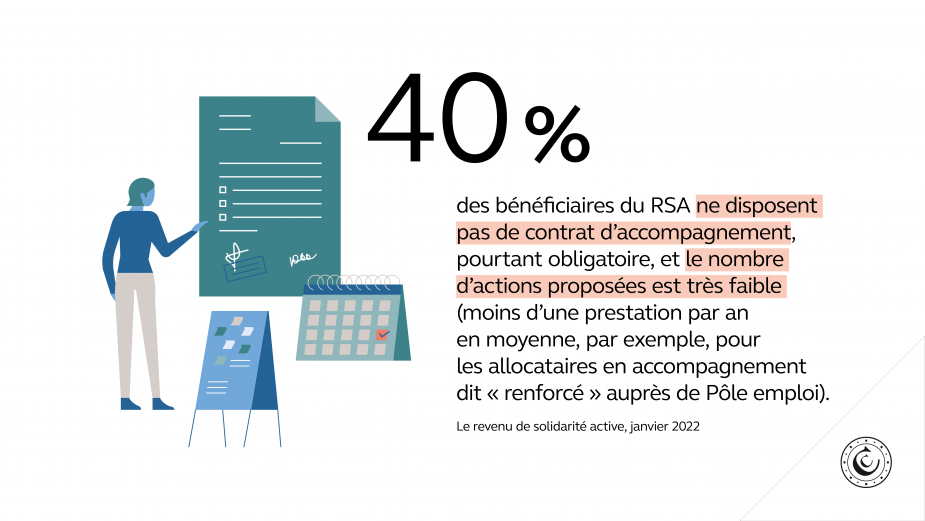

L’orientation vers un organisme d’accompagnement n’est, quant à elle, pas réalisée pour 18 % des allocataires. On estime, par ailleurs, que 40 % des allocataires ne disposent pas de contrat d’accompagnement - document pourtant obligatoire pour formaliser les engagements respectifs des pouvoirs publics et de l’allocataire. Lorsqu’il existe, l’accompagnement est souvent inadapté aux difficultés spécifiques des allocataires du RSA. Ainsi, ceux qui sont suivis par Pôle emploi bénéficient de moins d’une prestation par an en moyenne, de type atelier ou formation. Pour les allocataires suivis directement par les départements, le constat est similaire : actions d’accompagnement peu nombreuses et peu orientées vers l’emploi, contractualisation souvent de pure forme, et suivi individuel des « droits et devoirs » quasi inexistant.

Au vu de ces constats, les juridictions financières formulent dix-sept recommandations fondées sur trois orientations générales : l’augmentation de la couverture de la population cible, la pleine application des droits et devoirs réciproques, ainsi qu’une responsabilisation accrue des départements et une réforme du financement.

L’évaluation est composée d’un ensemble de documents figurant ci-dessous :

1 - Le rapport général synthétisant l’ensemble des travaux, complété d’une synthèse illustrée

2 - Quatre documents annexés au rapport général :

- les études quantitatives nationales

- les résultats du sondage réalisé auprès des bénéficiaires et anciens bénéficiaires du RSA

- l’étude des droits connexes (« Equinoxe ») réalisée en partenariat avec l’université Gustave Eiffel

- une synthèse comparative des neuf rapports territoriaux

3 - Les neuf rapports territoriaux, accompagnés de leurs annexes respectives (trajectoires des bénéficiaires du RSA, étude d’un échantillon de contrat d’engagements réciproques, et données relatives à l’accompagnement de Pôle emploi).

4 - Les données figurant dans ces documents, téléchargeables dans deux formats différents : un format brut (.csv) et un format enrichi avec graphiques (.xls). Les données sources de l’étude Equinoxe sont également mises à disposition.

{kind=link}

{kind=link}

{kind=link}

{kind=link}