- Activités internationales

- La coopération bilatérale avec les institutions supérieures de contrôle (ISC)

- La coopération multilatérale entre ISC

- Les échanges entre ISC européennes

- Les comparaisons internationales

- Eurosai

- Aisccuf

- La promotion du modèle juridictionnel

- L’audit externe

Activités internationales

Accroître la dimension internationale de la Cour des comptes est l’une des six priorités du Premier président Pierre Moscovici. Cet objectif s’inscrit au sein du chantier stratégique JF2025, qui propose de développer et enrichir la dimension européenne et internationale des travaux et des parcours des personnels des juridictions financières.

Téléchargez la plaquette de présentation des activités internationales de la Cour

L’activité internationale de la Cour des comptes et des chambres régionales et territoriales des comptes (CRTC) se traduit par des actions de coopérations bilatérales et multilatérales avec d’autres institutions supérieures de contrôle (ISC), par la participation à la production de normes professionnelles internationales au sein de l’organisation internationale des ISC (Intosai) et par des mandats d’audit externe d’organisations internationales. Au sein de la Cour, c’est la Direction des relations internationales, de l’audit externe et de la Francophonie (Driaef) qui est responsable de ces enjeux.

La coopération bilatérale avec les institutions supérieures de contrôle (ISC)

La Cour contribue, de sa propre initiative ou sur demandes de bailleurs de fonds tels que la Banque mondiale ou la Commission européenne, au renforcement des capacités d’ISC moins matures.

Cette coopération bilatérale prend la forme de jumelages de deux à trois ans (Sénégal, Algérie, Maroc), d’accords de coopération, de participation à des projets pilotés par l’Initiative de développement de l’Intosai (IDI) ou par Expertise France, ou de missions ponctuelles (Bénin, Burundi, Comores, Côte d’Ivoire, Djibouti, Liban, Madagascar, RDC, Togo).

Ces actions contribuent à la consolidation de l’État de droit et au renforcement de la gouvernance dans ces pays.

La coopération bilatérale prend la forme de jumelages longs (Sénégal, Algérie) ou courts (Maroc), d’accords de coopération (Brésil, Niger, Chine, Chili, Sénégal...), de participation à des projets pilotés par l’Initiative de développement de l’Intosai (Madagascar) ou de missions ponctuelles (Roumanie, Lettonie, Colombie, Chili). De plus, la Cour s’inscrit activement dans les démarches d’audit par les pairs, pour elle-même ou pour d’autres.

Les CRTC peuvent conclure des accords de même nature avec leurs homologues régionales.

La Cour des comptes reçoit également ponctuellement des délégations étrangères composées d’auditeurs et d’auditrices, de hauts fonctionnaires ou encore d’hommes et de femmes politiques d’autres pays pour des échanges portant sur ses missions.

La coopération multilatérale entre ISC

La Cour participe à plusieurs instances internationales, dont :

- Intosai (organisation internationale des ISC),

- Eurosai (organisation européenne des ISC),

- Aisccuf (Association des ISC ayant en commun l’usage du français)

- Comité de contact des ISC de pays membres de l’Union européenne

- Eurorai (organisation européenne des institutions régionales de contrôle des finances publiques).

Les échanges entre ISC européennes

Au niveau européen, les échanges ont lieu au sein de Eurosai et du Comité de contact des ISC de pays membres de l’Union européennes. La coopération entre ISC de même maturité peut par ailleurs déboucher sur des comparaisons internationales, voire des audits coopératifs, des échanges d’auditeurs ou des revues entre pairs (en 2020 pour les Suisses et en 2024 suivi de la revue par les pairs du NAO britannique.

Les comparaisons internationales

La Cour des comptes sollicite régulièrement l’expérience des ISC étrangères dans l’évaluation des politiques publiques. Ces études de parangonnage international s’exercent largement dans le cadre européen ; la Cour des comptes interroge un ou plusieurs homologues sur un sujet d’intérêt commun pouvant porter soit sur les données, les méthodes et les résultats d’un contrôle dans un champ donné, soit sur des questions organisationnelles.

Eurosai

Depuis décembre 2022, la Cour des comptes pilote le groupe-projet « Eurosai Innovations Newsletter », une lettre d’information semestrielle en anglais qui s'inscrit dans le cadre de l'objectif stratégique 1 (SG1) de l'Eurosai et vise à soutenir des audits efficaces, innovants et pertinents en promouvant et en facilitant la coopération professionnelle entre les ISC européennes.

Lire le numéro 12 de décembre 2025 consacré aux innovations dans les groupes de travail et groupes de projet d’Eurosai.

Lire le numéro 11 de juillet 2025 consacré à la coopération internationale entre ISC.

Lire le numéro 10 de décembre 2024 consacré à la manière dont les ISC font face à la question du changement climatique

Lire le numéro 9 de juillet 2024, consacré aux innovations dans les fonctions juridictionnelles des ISC et dans le système de responsabilité des gestionnaires publics.

Lire le numéro 8 de décembre 2023, consacré au renforcement du lien des ISC avec la société.

Lire le numéro 7 de juillet 2023, consacré à la "science des données pour les enquêtes et les audits".

Aisccuf

La Cour des comptes assure également le secrétariat général de l’Aisccuf, qui compte 41 membres et constitue l’un des 16 réseaux institutionnels placés sous l’égide de l’organisation internationale de la Francophonie.

Dans la Déclaration de Bruxelles, adoptée le 18 mars 2024 par le Bureau de l’Aisccuf, l’Association a pris cinq engagements :

1) Renforcer son implication dans l'écosystème de la Francophonie.

2) Contribuer au rayonnement de la Francophonie et de ses valeurs en accueillant de nouvelles ISC.

3) Poursuivre et développer la formation des jeunes auditrices et auditeurs.

4) Soutenir ses ISC membres qui ne représentent pas leur pays au sein de l’Intosai.

5) Aider les ISC francophones à renforcer leurs relations avec les citoyens et la société civile.

Lire la Déclaration de Bruxelles

Par la Déclaration de Rabat, adoptée en 2016, l'Aisccuf recommande de mettre en place un cadre juridique permettant la répression des fautes de gestion par les ISC à caractère juridictionnel, d’exercer pleinement cette compétence répressive, de renforcer les capacités des magistrats en la matière et de mieux faire connaître le système répressif de droit public financier et la jurisprudence des juridictions financières relative aux fautes de gestion.

L’Aisccuf a adopté en 2019 un guide des bonnes pratiques sur l'élaboration et le suivi des recommandations formulées par les ISC francophones.

Lire le guide des bonnes pratiques sur les recommandations formulées par les ISC

L'Aisccuf a adopté en 2022 une déclaration sur l'indépendance des ISC, pour rappeler avec force son adhésion aux valeurs et aux principes reconnus par l'ONU d’indépendance des dirigeants et membres des ISC et de leur inamovibilité et immunité dans l’exercice normal de leurs fonctions. Par cette déclaration, l'Aisccuf invite l'organisation internationale des ISC (Intosai) et les bailleurs internationaux à reconnaître, lorsqu’un pays dispose de deux institutions prétendant au statut d’ISC, celle présentant le meilleur niveau d’indépendance, sur le plan juridique et pratique, en termes de liberté de programmation et de publication de ses travaux.

Lire la Déclaration sur l’indépendance des ISC

Au sein de toutes ces instances internationales, la Cour contribue à l’enrichissement des échanges entre pairs, participe à la professionnalisation des ISC et à l’élaboration des normes professionnelles internationales, en même temps qu’elle promeut son modèle juridictionnel de contrôle des finances publiques. En étant indépendante des pouvoirs exécutif et législatif, la Cour des comptes apparaît aux yeux des jeunes ISC comme un modèle à imiter.

La Cour est également membre de plusieurs autres groupes de travail, notamment sur la lutte contre la corruption et le blanchiment ou sur l'évaluation des politiques publiques et des programmes.

En savoir plus sur l'Aisccuf et ses activités

La promotion du modèle juridictionnel

La Cour est une ISC dotée de compétences juridictionnelles (elle juge les gestionnaires publics), ce qui lui garantit, en tant que juridiction, l’indépendance de ses membres. Étant une juridiction, la Cour peut plus efficacement sanctionner des fautes graves de gestion constatées lors de ses contrôles, ou leur donner une suite judiciaire au pénal. Ce modèle est adopté par environ un quart des ISC dans le monde, particulièrement en Europe, en Afrique et en Amérique latine. Il est attractif : récemment, les ISC d’Afrique du sud et de Lettonie se sont dotées de compétences juridictionnelles.

Les ISC juridictionnelles se sont regroupées au sein du Forum des ISC à compétences juridictionnelles, créé à Paris par la Cour des comptes avec la Contraloria General de la Republica du Chili, en 2015, et qu’elle copréside depuis 2016. En 2015, la Déclaration de Paris, fondatrice, a défini l'identité des ISC juridictionnelles, énuméré les valeurs qui les caractérisent et les a engagées à mener des actions communes pour promouvoir leur modèle.

En 2019, les premières normes internationales définissant les principes applicables aux activités juridictionnelles des ISC ont été adoptées (Intosai P-50). En 2021, un guide sur la mise en œuvre de ces principes a été rédigé, et en 2022 un plaidoyer démontrant les avantages que les ISC dotées de compétences juridictionnelles peuvent apporter à la société.

Le 8 octobre 2024, la Cour des comptes a eu l’honneur d’accueillir la première Assemblée Générale constitutive de Jurisai, l’organisation internationale qui a succédé au Forum des ISC juridictionnelles, pour assurer la promotion du modèle juridictionnel et le renforcement des normes et pratiques professionnelles afférentes.

Au sein du Forum et désormais de Jurisai, dont elle a été élue à la présidence, la Cour promeut les avantages offerts par son modèle juridictionnel, contribue à sa reconnaissance et valorise les 7 avantages essentiels liés à l'exercice des fonctions juridictionnelles des ISC.

En promouvant son modèle juridictionnel à l’international, la Cour contribue au rayonnement des valeurs de la France et à son influence.

En savoir plus sur les ISC juridictionnelles

Lire le numéro spécial de l'International Journal of Government Auditing sur les ISC juridictionnelles

L'audit externe des organisations internationales

Pourquoi la Cour des comptes audite-t-elle des institutions internationales ?

Le rôle de la Cour des comptes est de veiller au bon usage des deniers publics, conformément à l’article 15 de la Déclaration des droits de l’homme et du citoyen : « La société a le droit de demander compte à tout agent public de son administration ». Dans ce cadre et comme les institutions internationales concentrent de nombreuses contributions françaises (voir le rapport de la Cour sur le financement des actions multilatérales de la France) et plus largement des contributions de tous les États membres, il convient de veiller au bon usage de ces crédits.

Des audits de performance et financiers sont menés sur de nombreuses institutions internationales. Les institutions supérieures de contrôle étrangères font de même. Ces missions, qui sont réalisées en toute indépendance, contribuent au rayonnement de la France, ainsi qu’au renforcement de son influence et de l’expertise technique de la Cour. Elles sont également positives pour l’expérience des personnels de la Cour qui y participent et sont confrontés, lors de leurs missions, à d’autres façons de travailler et à d’autres normes internationales (principes de l’Intosai et normes Issai, mais également normes Ipsas).

Les mandats actuels

Le Premier président de la Cour des comptes est actuellement le commissaire aux comptes de quatre organisations internationales : l’Organisation mondiale du commerce (OMC), depuis 2020, de l’Organisation des Nations unies (ONU), depuis 2022, et de l’Organisation internationale pour les migrations (OIM), à compter de l’exercice 2025, et l’Organisation de l’aviation civile internationale (OACI), à compter du début de l’exercice financier 2026.

S’agissant du mandat d’audit de l’ONU, le portefeuille de la Cour comporte quatre piliers d’importance stratégique :

1) Les opérations de maintien de la paix

2) Le développement (notamment le Programme des Nations unies pour le développement, PNUD)

3) Les droits de l´homme et les réfugiés (notamment le Haut-Commissariat des Nations Unies pour les réfugiés, HCR)

4) Les conventions climatiques.

La France est ainsi membre du Comité des commissaires aux comptes de l’ONU, jusqu’en 2028, aux côtés de la Chine et du Brésil, et a présidé en 2024 le Panel des Auditeurs externes, qui rassemble les douze vérificateurs externes des comptes des Nations unies, des institutions spécialisées et de l’Agence internationale de l’énergie atomique (AIEA).

Le contenu du mandat d’audit externe de l’Organisation internationale pour les migrations (OIM) confié à la Cour comprend :

1) l’audit annuel des états financiers de l’OIM, préparés selon les normes comptables #Ipsas ;

2) des audits de conformité menés sur le terrain, dans certains bureaux pays identifiés comme à fort enjeu en raison de leur volume d’activités ou de leur exposition au risque ;

3) un audit annuel de performance, destiné à évaluer la gestion de l’organisation sur des thématiques stratégiques, telles que le financement, la lutte contre la fraude et la corruption, la gestion des partenariats ou encore la gestion de l’égalité, de la diversité et de l’inclusion.

Le mandat d’audit externe de l’Organisation de l’aviation civile internationale (OACI) porte sur :

1) l'audit annuel des états financiers de l'OACI, préparés conformément aux normes comptables Ipsas

2) les audits de conformité et de performance réalisés au siège social à Montréal et dans certains bureaux régionaux, afin d'évaluer la gestion par l'organisation de questions stratégiques telles que le financement, la sécurité et la facilitation, la protection de l'environnement, etc.

Outre ces missions d’audit réalisées par la Cour, celle-ci met des magistrates et magistrats à disposition d’organisations européennes comme Arte, l’Université franco-allemande, la Facilité Européenne pour la Paix (FEP), ou encore l’Organisation conjointe de coopération en matière d’armement (OCCAr) ou l’Organisation européenne pour la recherche nucléaire (CERN).

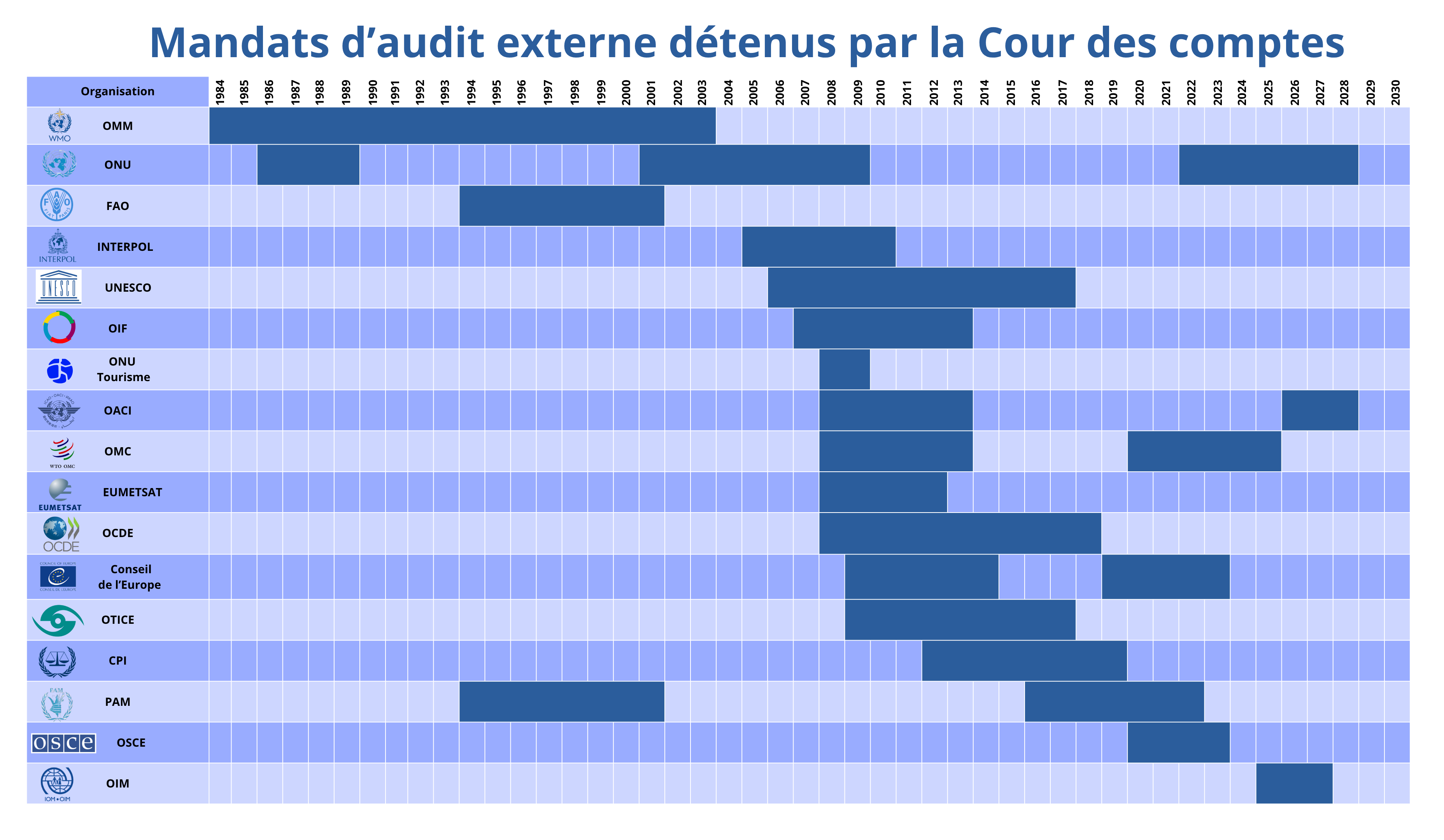

Historique des mandats détenus

Depuis quarante ans, la Cour a assuré en continu l'audit externe d'au moins une organisation liée aux Nations unies. Voici la liste des organisations internationales qui ont confié au moins une fois à la Cour des comptes un mandat d’audit externe :

• Organisation des Nations unies (ONU)

• Organisation météorologique mondiale (OMM)

• Organisation des Nations unies pour l’alimentation et l’agriculture (FAO)

• Interpol

• Unesco

• Organisation internationale de la Francophonie (OIF)

• Organisation mondiale du tourisme

• Organisation de l’aviation civile internationale (OACI)

• Organisation mondiale du commerce (OMC)

• L’Agence européenne de satellites météorologiques (Eumetsat)

• L’Organisation pour la coopération et le développement économique (OCDE)

• Le Conseil de l’Europe

• L’Organisation du traité d'interdiction complète des essais nucléaires (Otice)

• La Cour pénale internationale (CPI)

• Le Programme alimentaire mondial (PAM)

• L’Organisation pour la sécurité et la coopération en Europe (OSCE)

• L’Organisation internationale pour les migrations (OIM)

La méthode de l'audit externe

Les missions confiées aux équipes de la Cour et aux directeurs d’audit qui les dirigent consistent à effectuer trois types d’audits : financiers, de conformité et de performance. Les états financiers relatifs aux exercices comptables font l’objet d’audits dont l’objectif est de permettre au Premier président d’émettre une opinion sur les comptes de chaque organisation (l’équivalent de la certification des comptes de l’État). Parallèlement, les équipes de la Cour effectuent l’examen de la gestion de ces organisations en mettant en œuvre des audits de performance et de conformité. Les audits financiers comme de performance impliquent des déplacements, voire une présence permanente, aussi bien au siège des Nations unies, à New-York, ou au Palais des Nations, à Genève, que sur le terrain, dans les pays où l’action des organisations internationales se déploie. En effet, outre les sièges, la Cour mène des audits du budget et de conformité sur les bureaux pays et les activités des différentes institutions. Les résultats de ces audits sont présentés chaque année par le Premier président devant les organes de gouvernance des institutions contrôlées ; la plupart d’entre elles publient ces rapports.

Dans ses audits, la Cour applique systématiquement cinq principes :

1. Approche fondée sur les risques

2. Collaboration avec les organes d’audit interne des institutions contrôlées

3. Traçabilité de l’audit

4. Vérification et contrôle de la qualité

5. Suivi des recommandations émises par la Cour des comptes

La Cour fonde tous ses audits financiers et de performance, ainsi que leur planification, sur une approche stratégique reposant sur trois objectifs essentiels :

1. Compréhension approfondie de l'Organisation

2. Évaluation de son système de contrôle interne

3. Identification des principaux risques

À la fin de chaque audit, la direction de l’institution peut soulever des objections, de manière justifiée, concernant les faits et données présentés dans les projets de rapports de la Cour. Après corrections et prise en compte des observations formelles de la direction, la Cour soumet les rapports finaux et le suivi des recommandations aux organes de gouvernance de l'organisation contrôlée.

Retrouvez les rapports d’audit externe de la Cour

Vous pouvez consulter les rapports d’audits des institutions onusiennes ou les rapports d’audits de performance et financiers de l’OMC.