Une perte de maîtrise des comptes sociaux

En 2024, le déficit de la sécurité sociale atteint 15,3 Md€, soit 4,8 Md€ de plus que la prévision initiale. L’aggravation du déficit est due, pour les trois quarts, au moindre rendement des recettes et, pour un quart, à une augmentation des dépenses de la branche maladie qui va au-delà de l’objectif assigné. En 2025, le déficit de la sécurité sociale devrait de nouveau fortement augmenter et atteindre 22,1 Md€. Cette prévision est en outre fragile car elle repose sur des hypothèses optimistes de croissance. Elle suppose la réalisation de mesures d’économie sans précédent pour l’assurance-maladie (5,2 Md€) et une bonne tenue des dépenses de soins de ville, responsables du dérapage en 2024. Pour l’avenir, la loi de financement pour 2025 a, une nouvelle fois, dégradé la trajectoire financière de la sécurité sociale, avec un déficit qui atteindrait 24,1 Md€ en 2028, sans perspective de stabilisation et encore moins de retour à l’équilibre. La prévision de déficit 2027 est supérieure d’un tiers à ce qu’elle était en 2024. La dette sociale à court terme va augmenter rapidement. Un risque croissant de crise de liquidité pèse sur ses conditions de financement.

Des réformes nécessaires pour redresser les comptes sociaux

Le montant des allégements généraux de cotisations patronales, qui ont pour objet de réduire le coût du travail, a presque quadruplé entre 2014 et 2024, pour atteindre 77 Md€. Cette perte de recettes pour la sécurité sociale est, en principe, compensée par l’état mais les modalités de cette compensation sont devenues défavorables. Dans le contexte actuel de dégradation de l’équilibre financier de la sécurité sociale, une meilleure maîtrise de cette dynamique est nécessaire, tout en tenant compte des enjeux économiques associés. Le reprofilage de la réduction générale en 2026 pourrait inclure un élargissement d’assiette à de nouveaux compléments de salaires et un abaissement du plafond d’éligibilité jusqu’à 2,5 Smic, pour une économie de 3 à 5 Md€ à comportements inchangés.

Dans les hôpitaux, la Cour a examiné le recours à l’intérim paramédical (infirmiers, masseurs-kinésithérapeutes, aides-soignants, etc.). Cette modalité de remplacement, normalement exceptionnelle, tend à se développer rapidement, ce qui est coûteux, soulève des difficultés de gestion des ressources humaines et peut dégrader la qualité des soins. La Cour recommande de contrôler les volumes horaires des cumuls d’emplois, de plafonner les rémunérations et de traiter les causes structurelles de ce développement.

Le personnel non-soignant, administratif, logistique et technique, est souvent perçu comme trop nombreux dans les hôpitaux publics français. Toutefois, il n’existe pas de cadre fiable de comparaison des données avec les pays étrangers ou le secteur privé qui permettrait de confirmer ce présupposé. Pour autant, la performance des services support devrait être mieux analysée et améliorée par un développement des mutualisations, un recours au cas par cas à l’externalisation et une modernisation des processus administratifs, en recourant notamment à l’intelligence artificielle.

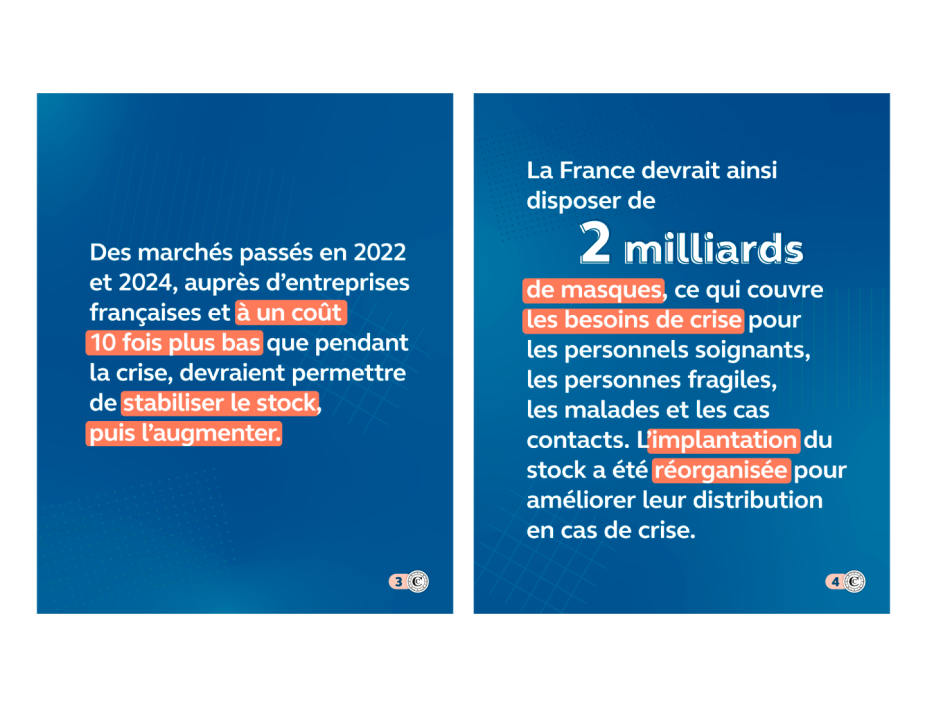

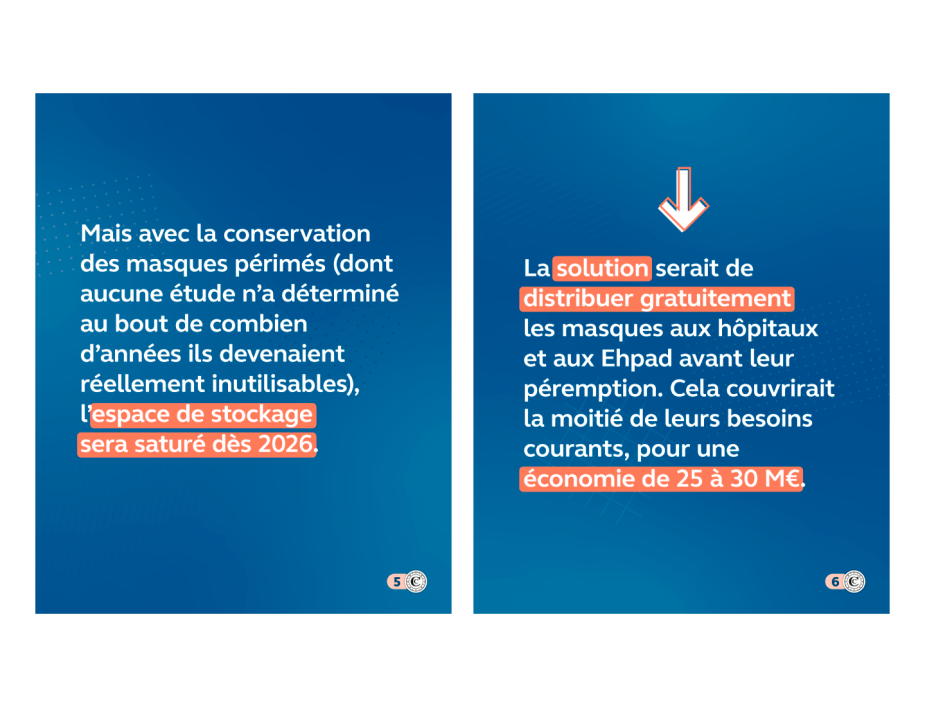

Le stock stratégique de masques acquis pendant la crise covid, hétéroclite et vieillissant, est en cours de renouvellement. La perspective de saturation prochaine des sites de stockage impose de déterminer quand les masques périmés deviennent inutilisables et de mettre en œuvre une gestion dynamique du stock en distribuant gratuitement les masques aux hôpitaux et aux Ehpad avant péremption.

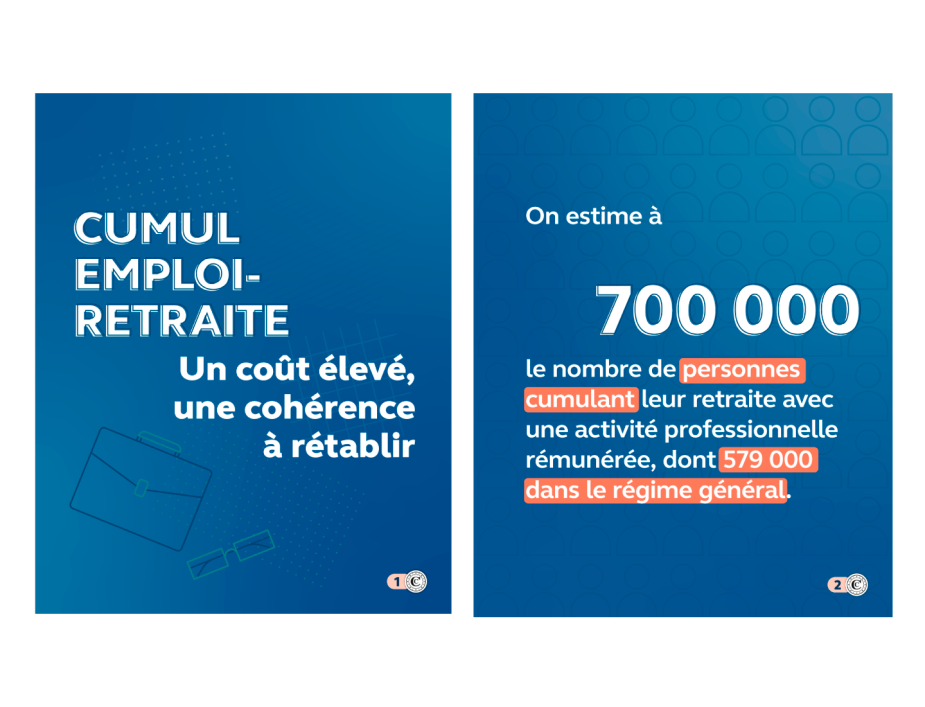

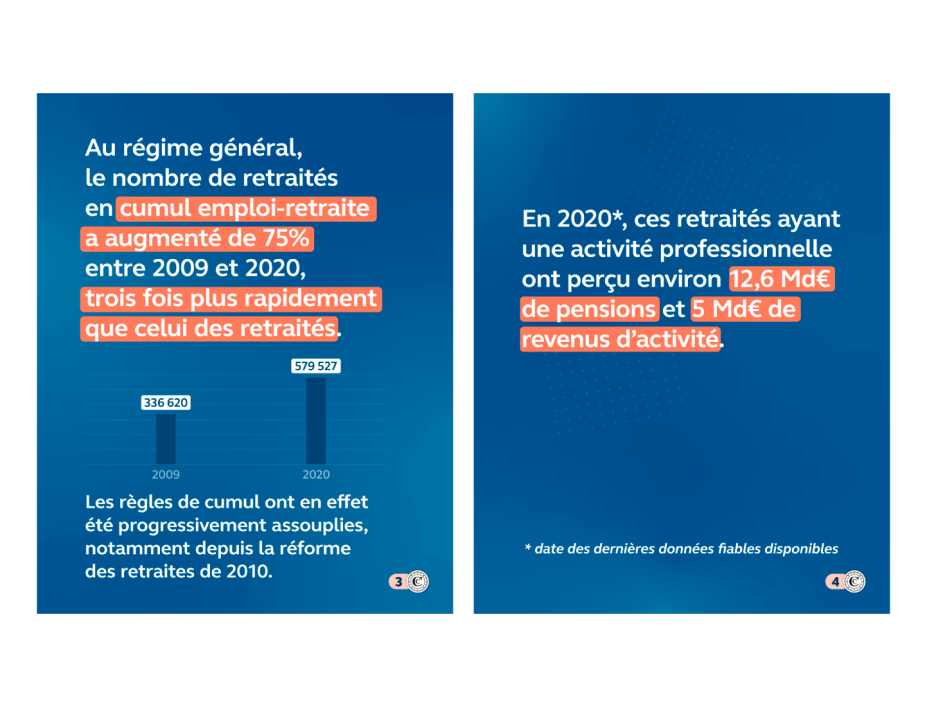

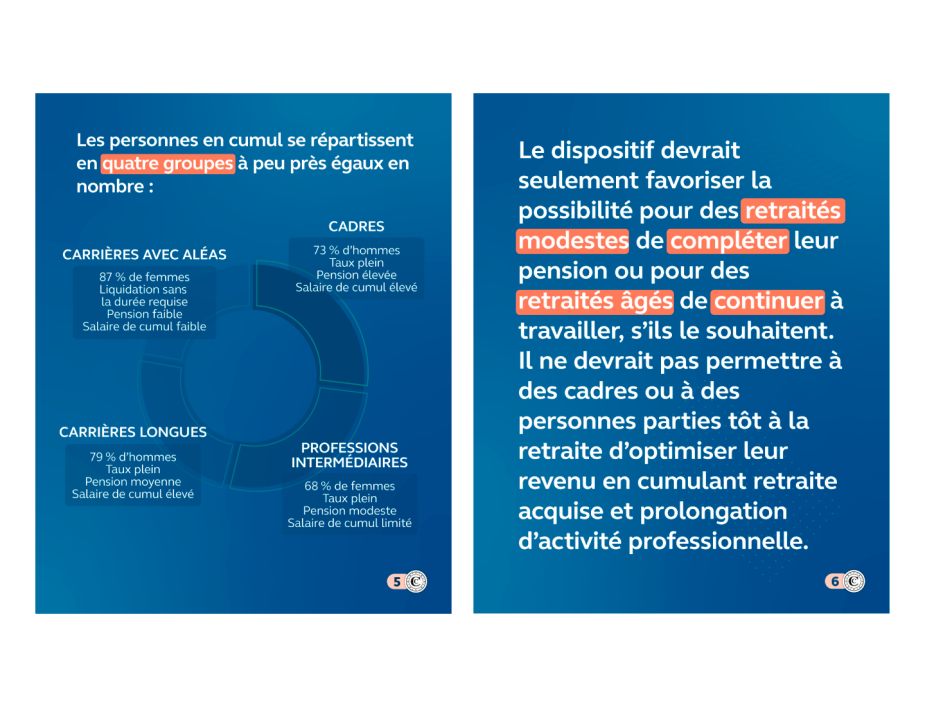

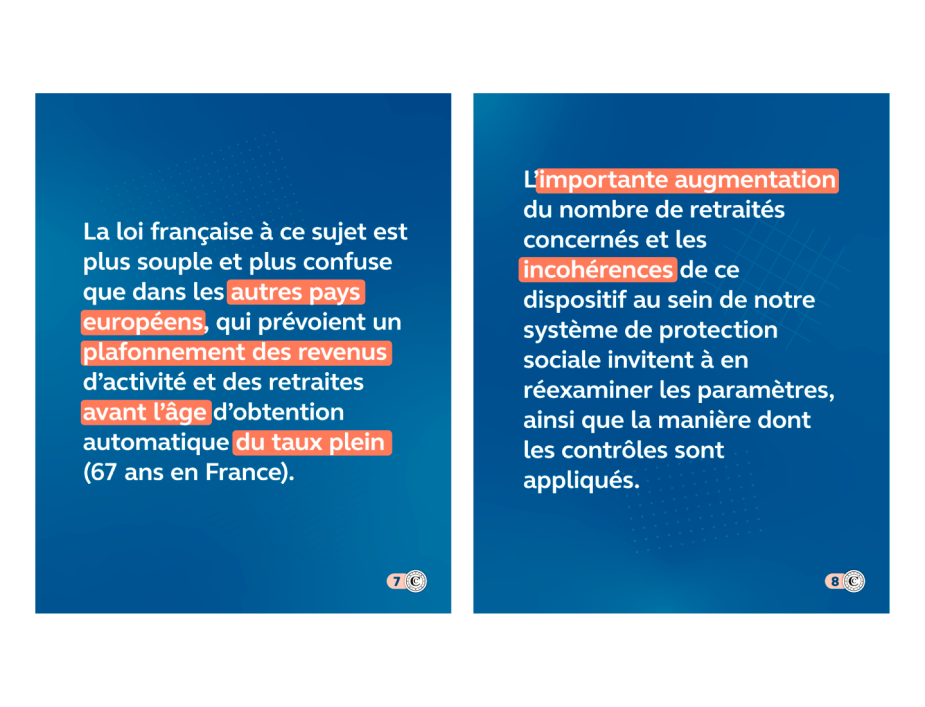

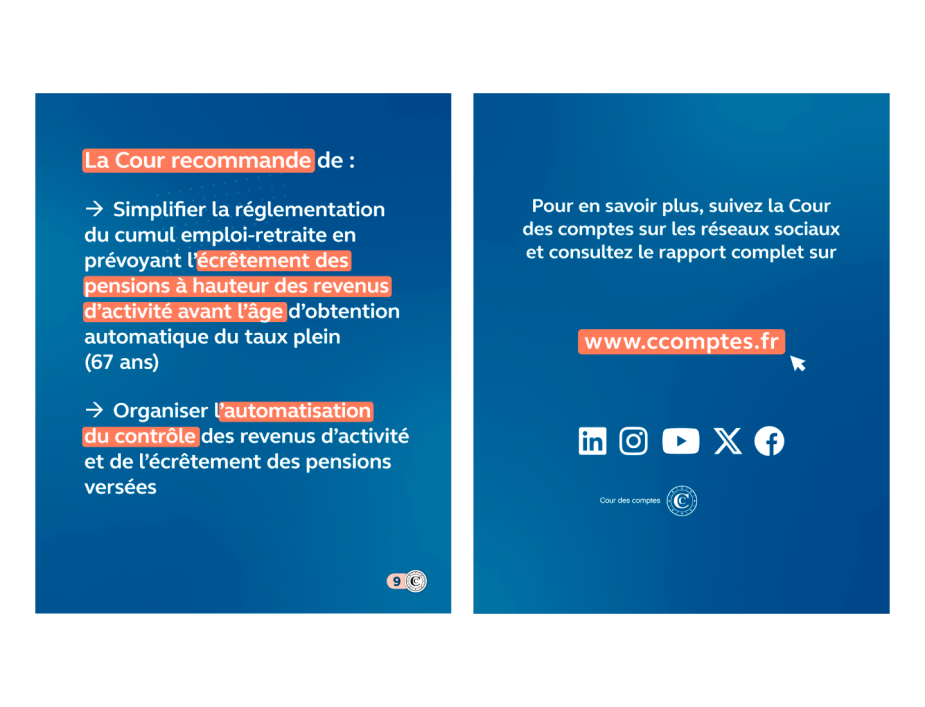

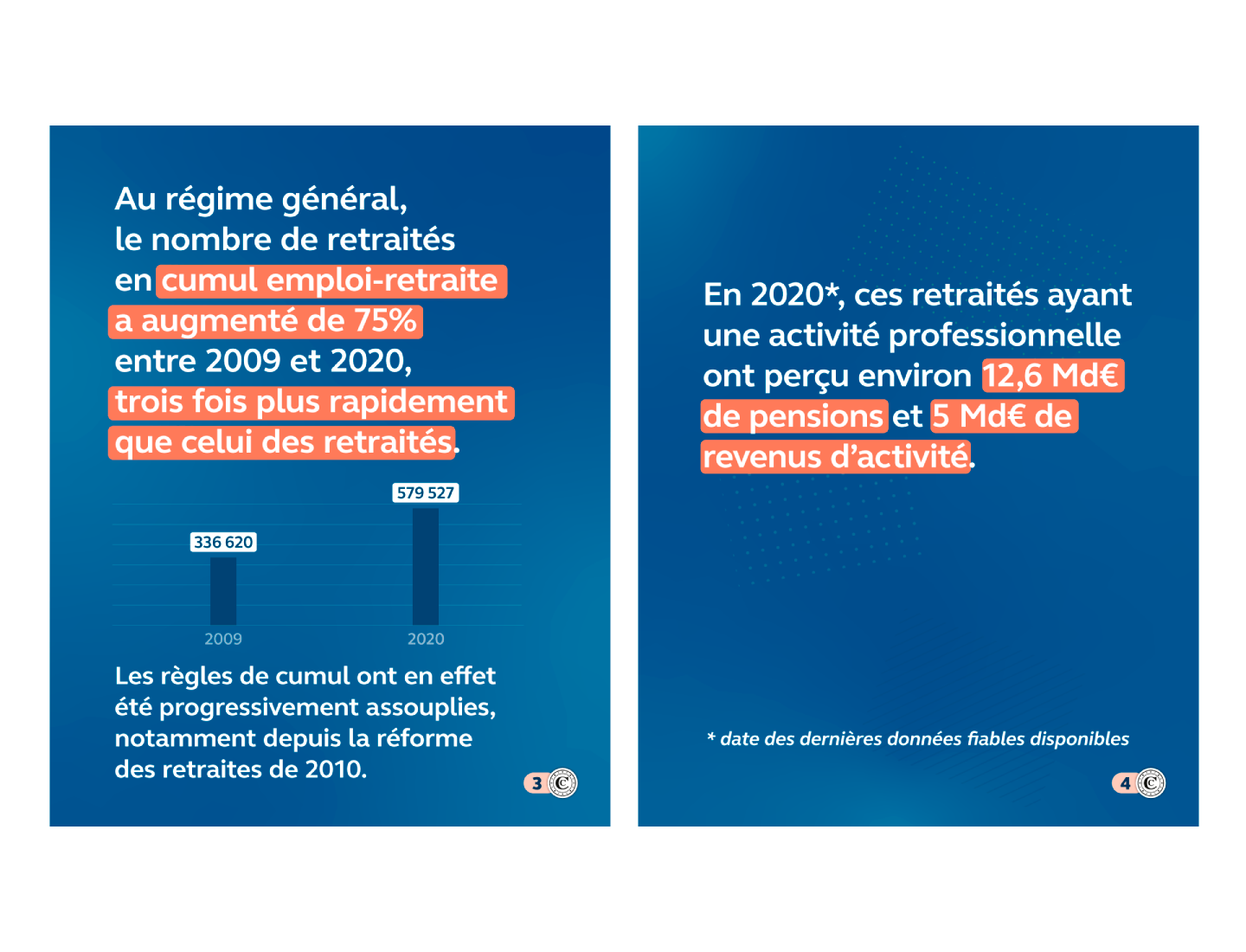

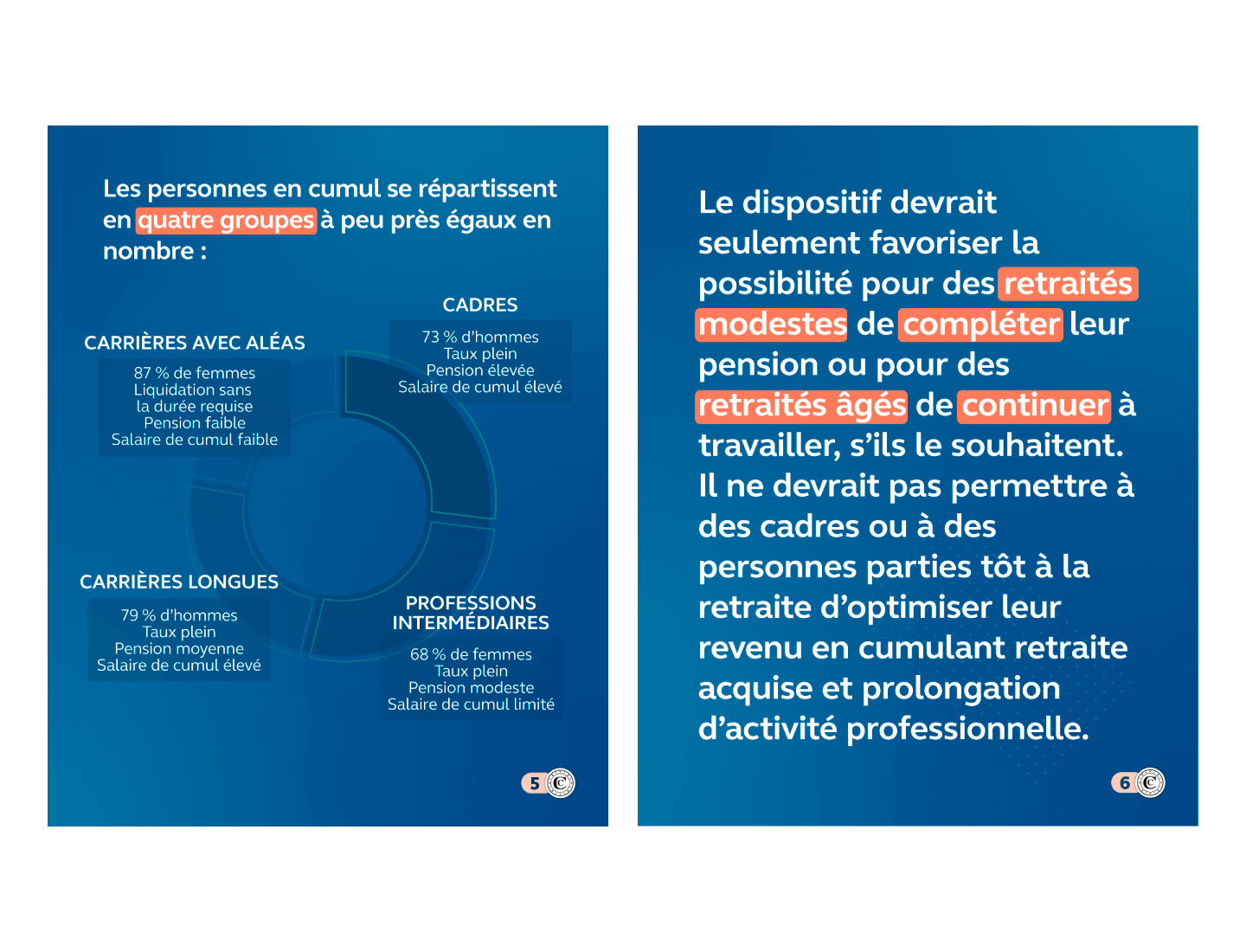

Plus de 700 000 personnes cumulent leur retraite avec une activité professionnelle, hors militaires et régimes spéciaux. Par comparaison aux autres pays européens, la loi française est plus confuse et plus accommodante. Elle permet à de nombreux cadres et à des personnes ayant bénéficié d’un dispositif carrière longue de cumuler une retraite à taux plein avec la poursuite d’une activité professionnelle avant 67 ans.

Une remise en ordre permettrait à la sécurité sociale d’économiser 500 M€ par an.

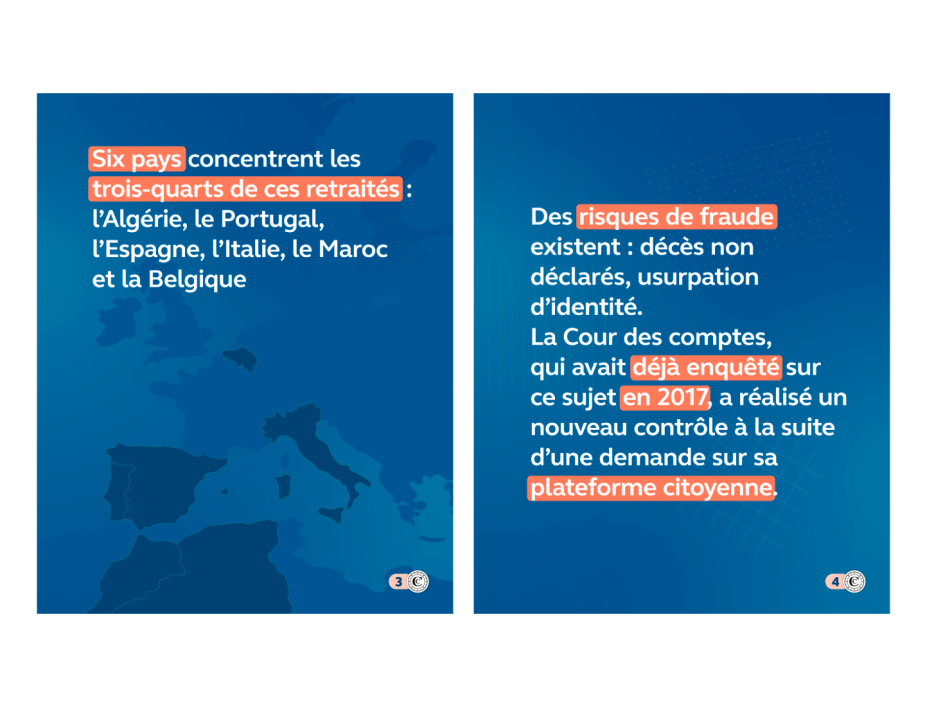

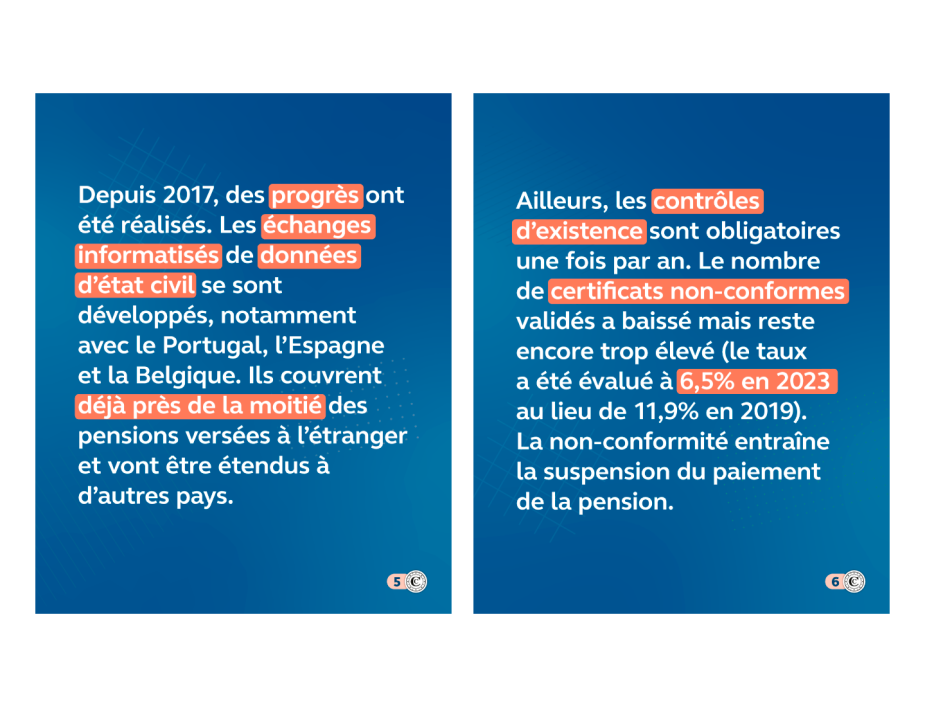

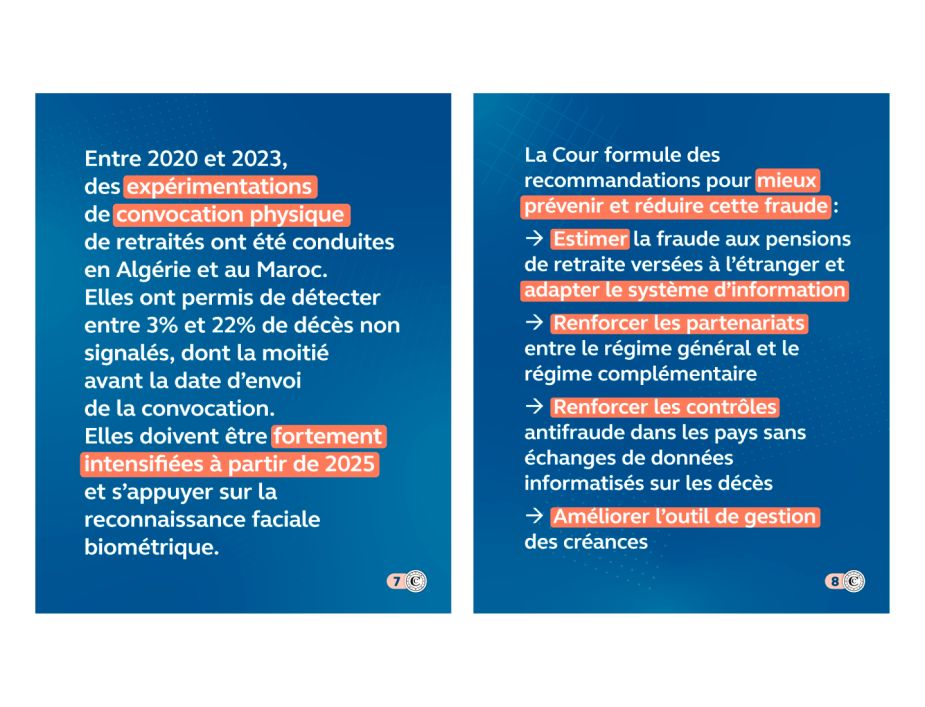

Les retraites versées aux personnes vivant à l’étranger présentent des risques spécifiques de fraude, notamment la non-déclaration du décès du pensionné. Depuis 2017, des progrès importants ont été constatés, notamment avec le développement des échanges informatisés de données avec d’autres pays européens. Les contrôles physiques d’existence se sont développés en Algérie et au Maroc mais doivent être intensifiés, en recourant notamment à la reconnaissance faciale biométrique. Les installations à l’étranger bénéficiaires du minimum vieillesse pourraient être mieux contrôlées.

Les indus sont des montants versés à tort par les caisses de sécurité sociale en raison d’erreurs, d’omissions ou de fraudes. Les indus non-détectés restent trop nombreux. La détection et le recouvrement des indus frauduleux ont progressé mais restent insuffisants : il faudrait recouvrer les indus sur toute la période permise par la prescription légale et recourir à l’intelligence artificielle pour exploiter les nombreux dossiers concernés. Un meilleur recouvrement des franchises et participations rapporterait entre 500 M€ et 1 Md€ à la branche maladie.

Sécurité sociale : une qualité de service et une efficacité à renforcer

La création de la branche autonomie en 2020 n’a pas apporté les résultats escomptés. Les responsabilités restent fragmentées, les concours aux départements sont illisibles, les disparités territoriales n’ont pas été réduites et le contrôle interne des sommes versées est insuffisant. Il faut définir une trajectoire budgétaire au-delà de 2030, pour l’arrivée dans le grand âge de la génération du baby-boom, et clarifier les responsabilités dans la programmation des investissements nécessaires.

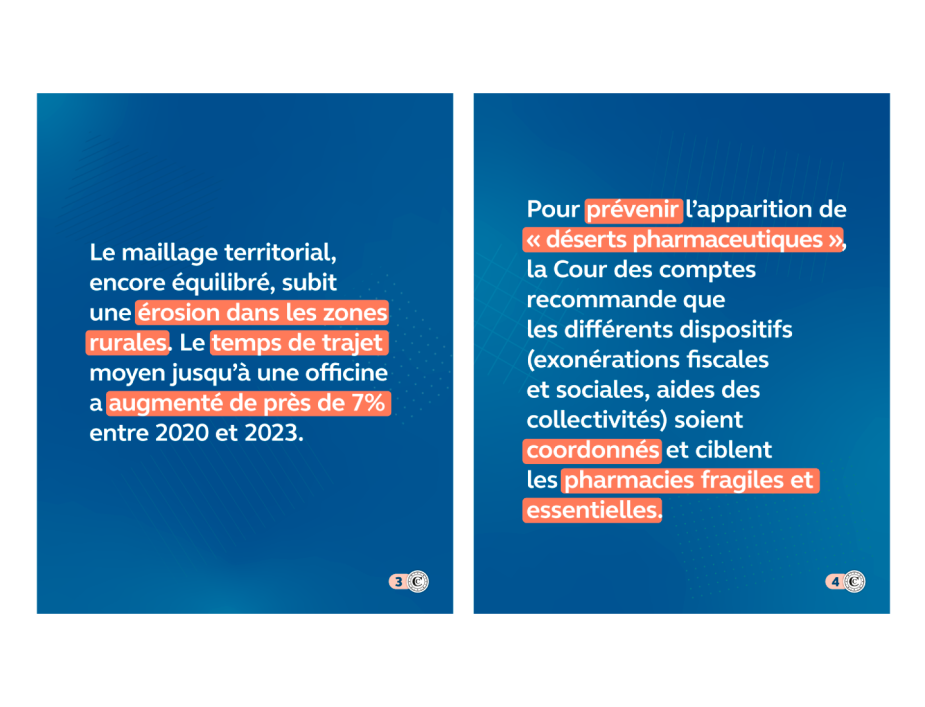

Le modèle de la pharmacie d’officine apparaît fragilisé sur trois plans : la densité du maillage du réseau dans les zones rurales, les paramètres de la rémunération des officines au regard de l’extension de leurs missions et l’indépendance du pharmacien avec la financiarisation de l’offre de santé. Les actions des pouvoirs publics restent trop modestes et doivent être intensifiées pour préserver le modèle français.

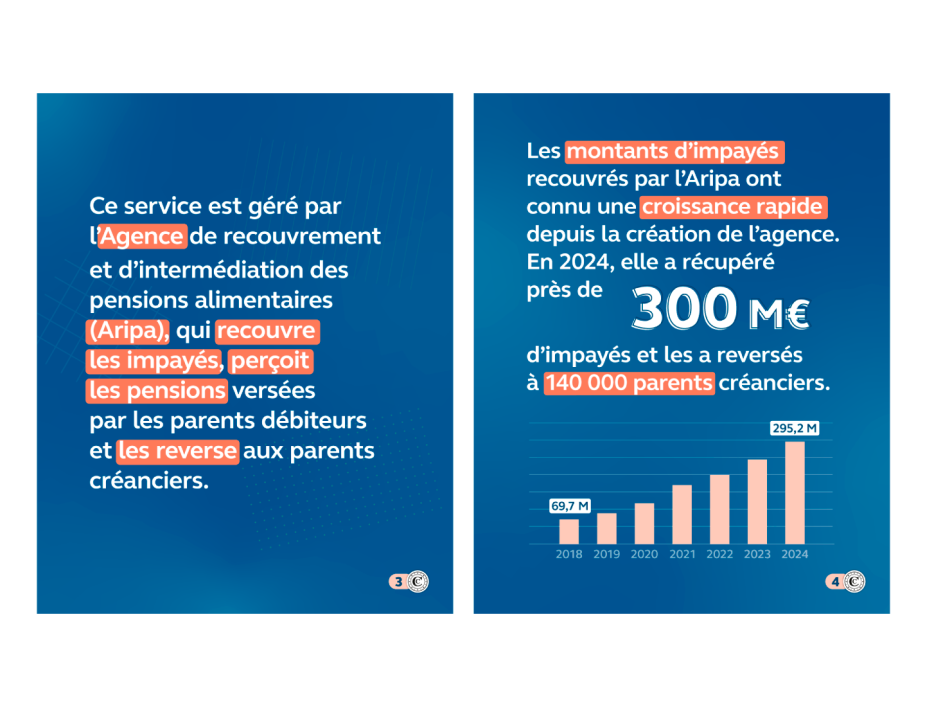

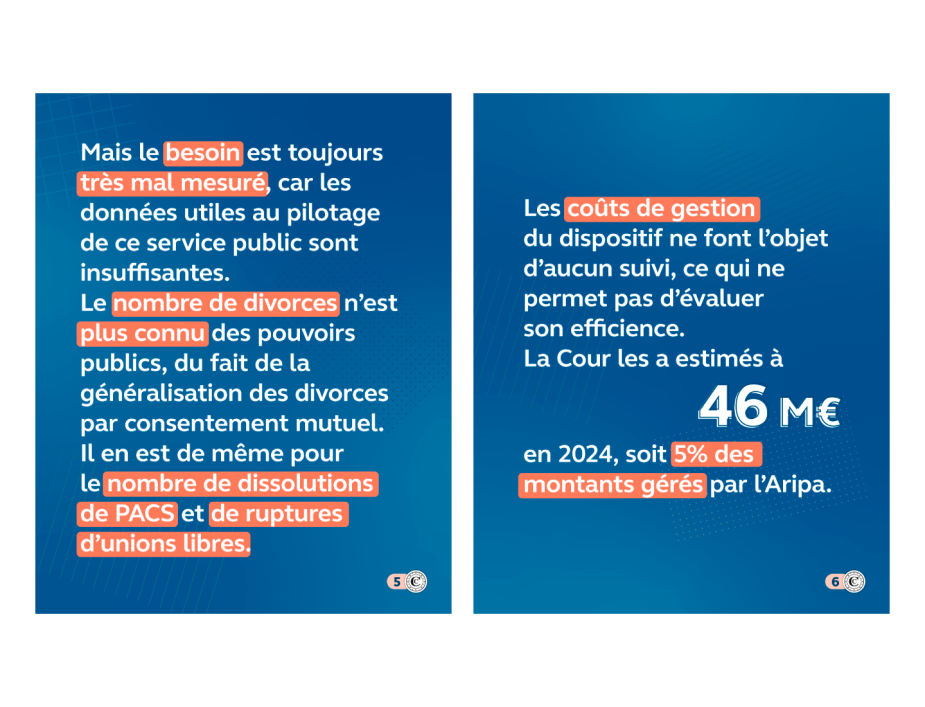

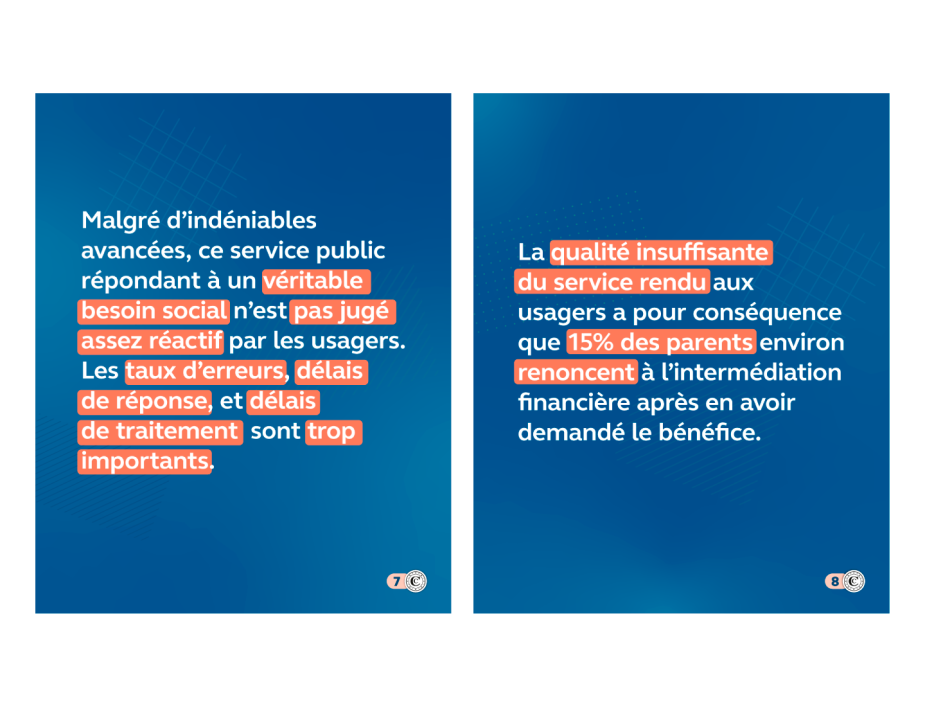

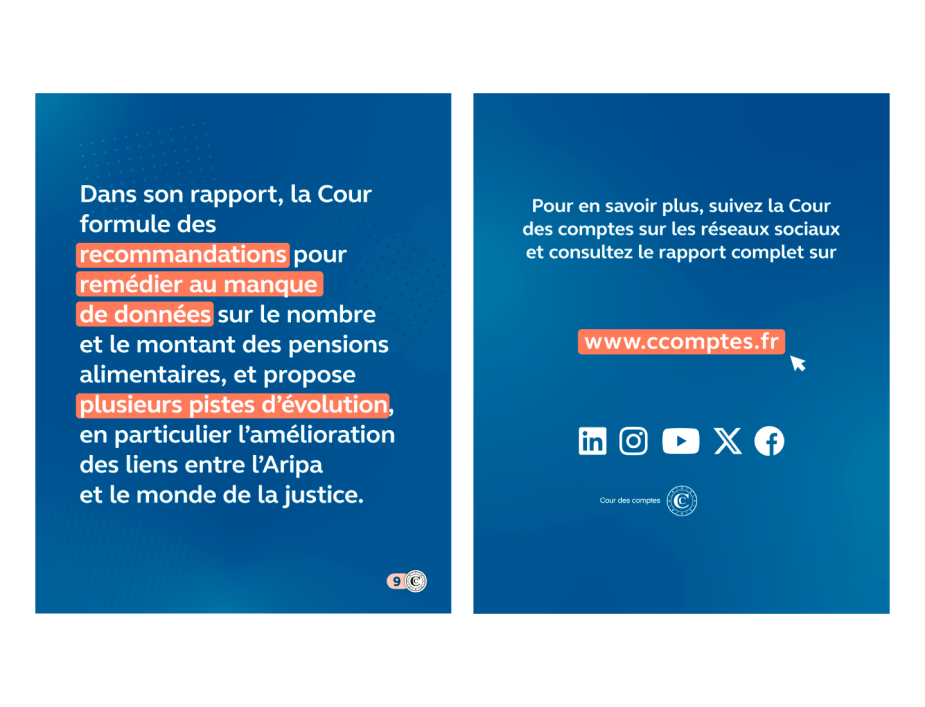

Le service public des pensions alimentaires a été créé en 2017 puis étendu pour garantir le versement de ces pensions en cas de séparation d’un couple avec enfants. Il constitue un progrès certain mais l’importance des besoins reste mal mesurée et la qualité du service rendu aux usagers insuffisante.

Le dispositif des pensions d’invalidité est mal piloté. Les disparités sont importantes entre les territoires, la capacité à occuper un emploi n’est pas assez fréquemment réévaluée, les employeurs ne sont pas assez actifs pour procéder à des adaptations de postes ou à des reclassements, et la mise en invalidité des personnes en congé maladie de longue durée est trop tardive.

La retraite des artistes-auteurs a été réformée en 2019, après avoir rencontré de graves difficultés dans la perception des cotisations sociales. La qualité du service s’est améliorée mais la réforme, encore inaboutie, doit être parachevée.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}