Une situation financière à redresser

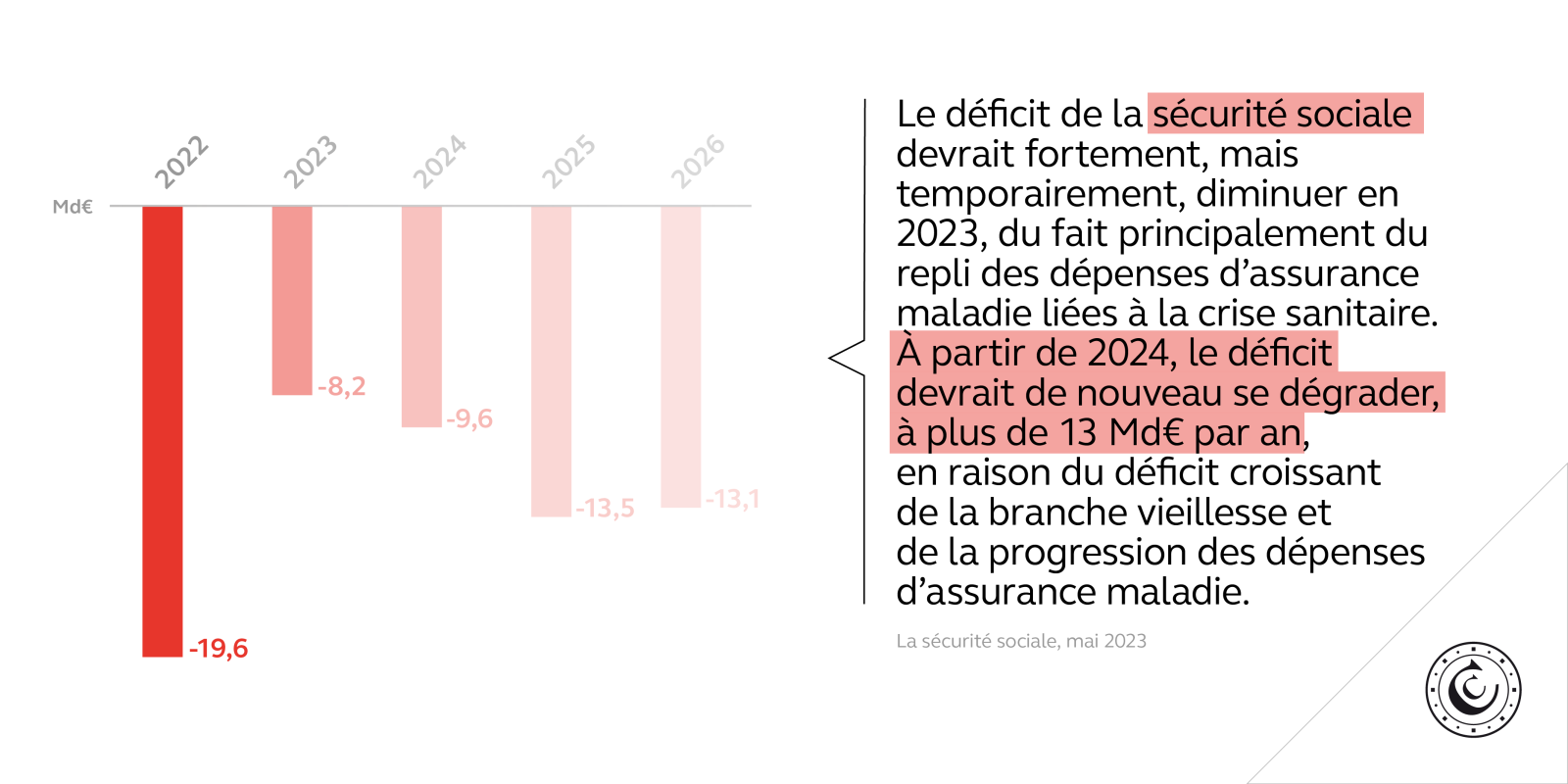

En 2022, le déficit de la sécurité sociale a atteint 19,6 Md€, soit 0,7 % du PIB. Proche du montant voté en décembre 2021, il s’est caractérisé par deux dynamiques de sens contraire. Les recettes ont été supérieures de 22,8 Md€ à la prévision grâce à la croissance et à l’inflation, qui ont fait augmenter la masse salariale de 8,7 %. Les dépenses ont en parallèle dépassé l’objectif de 21 Md€, en raison notamment d’effets de la crise sanitaire plus importants que prévu, et de la revalorisation de 4 % des pensions de retraites et autres prestations sociales dès juillet 2022. Pour l’assurance maladie en particulier, l’objectif national de dépenses (Ondam) a été dépassé de 10,4 Md€, dont 6,8 Md€ du fait des dépenses de crise.

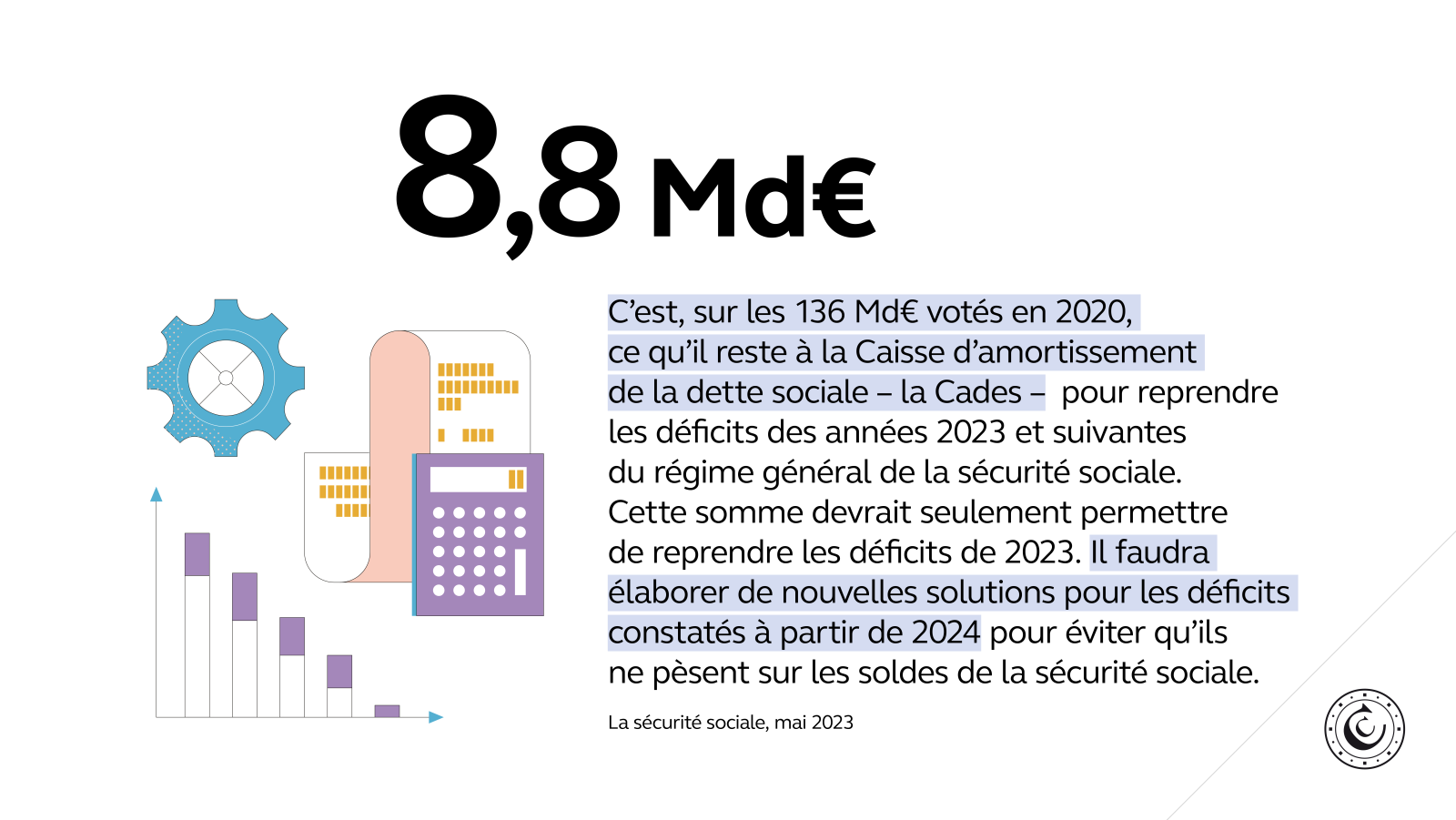

En 2023, le déficit de la sécurité sociale devrait s’améliorer sensiblement et être ramené à 8,2 Md€, grâce à la poursuite de la progression des recettes et au reflux des dépenses de crise. Mais ce redressement ne devrait être que temporaire. Dès 2024, et malgré les effets favorables attendus de la réforme des retraites, le déficit de la sécurité sociale devrait se dégrader à nouveau. La réforme des retraites ne devrait pas permettre de rétablir le solde déficitaire de la branche vieillesse du régime général et du fonds de solidarité vieillesse, qui atteindrait 4 Md€ en 2030, ni celui de la caisse nationale de retraite des agents de la fonction publique locale et hospitalière (CNRACL) - plus de 6 Md€ en 2030.

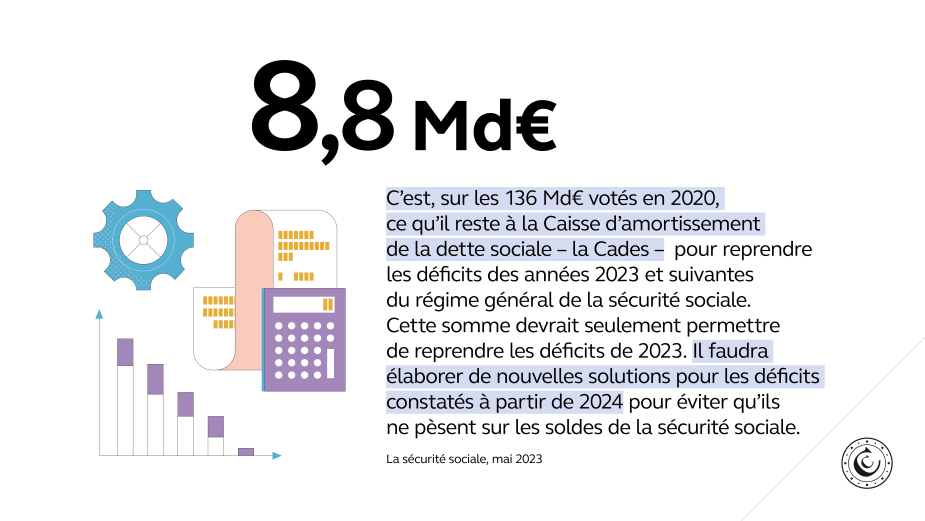

Le financement de ces déficits par la Caisse d’amortissement de la dette sociale (Cades) n’est plus assuré à partir de 2024. Si des mesures nouvelles de financement étaient décidées, elles devraient s’accompagner d’un programme pluriannuel de réformes visant un rétablissement durable des comptes. Le respect de la trajectoire prévue suppose en outre que l’objectif de dépenses d’assurance maladie soit respecté. Or celui-ci, après plusieurs années de vive progression, y compris hors crise sanitaire et revalorisation des personnels des hôpitaux et établissements médico-sociaux, devient très contraint en 2023 et en 2024, à des niveaux inférieurs à ceux de l’inflation prévue. Il importe donc que des mesures correctrices soient déclenchées en cas de dérapage des dépenses, quelle que soit leur cause, et que des dispositifs de régulation soient mis en œuvre pour tous les secteurs, y compris les soins de ville et les indemnités journalières.

Enfin, l’évolution des déficits et des dettes des hôpitaux devrait être mieux suivie. Le calendrier de versement des dotations de fin d’exercice aux hôpitaux devrait être accéléré pour permettre une publication plus rapide de leurs comptes.

Des réformes à poursuivre

La deuxième partie du rapport évalue la mise en œuvre de mesures décidées récemment et illustre la nécessité de poursuivre les efforts de réforme à travers quatre thématiques :

- Les expérimentations sur de nouveaux modes d’organisation et de tarification des soins, permises par l’article 51 de la loi de financement pour 2018, devraient être mieux sélectionnées. En outre, il convient de mieux préparer la généralisation des projets les plus prometteurs et de programmer l’arrêt de ceux n’ayant pas répondu aux attentes.

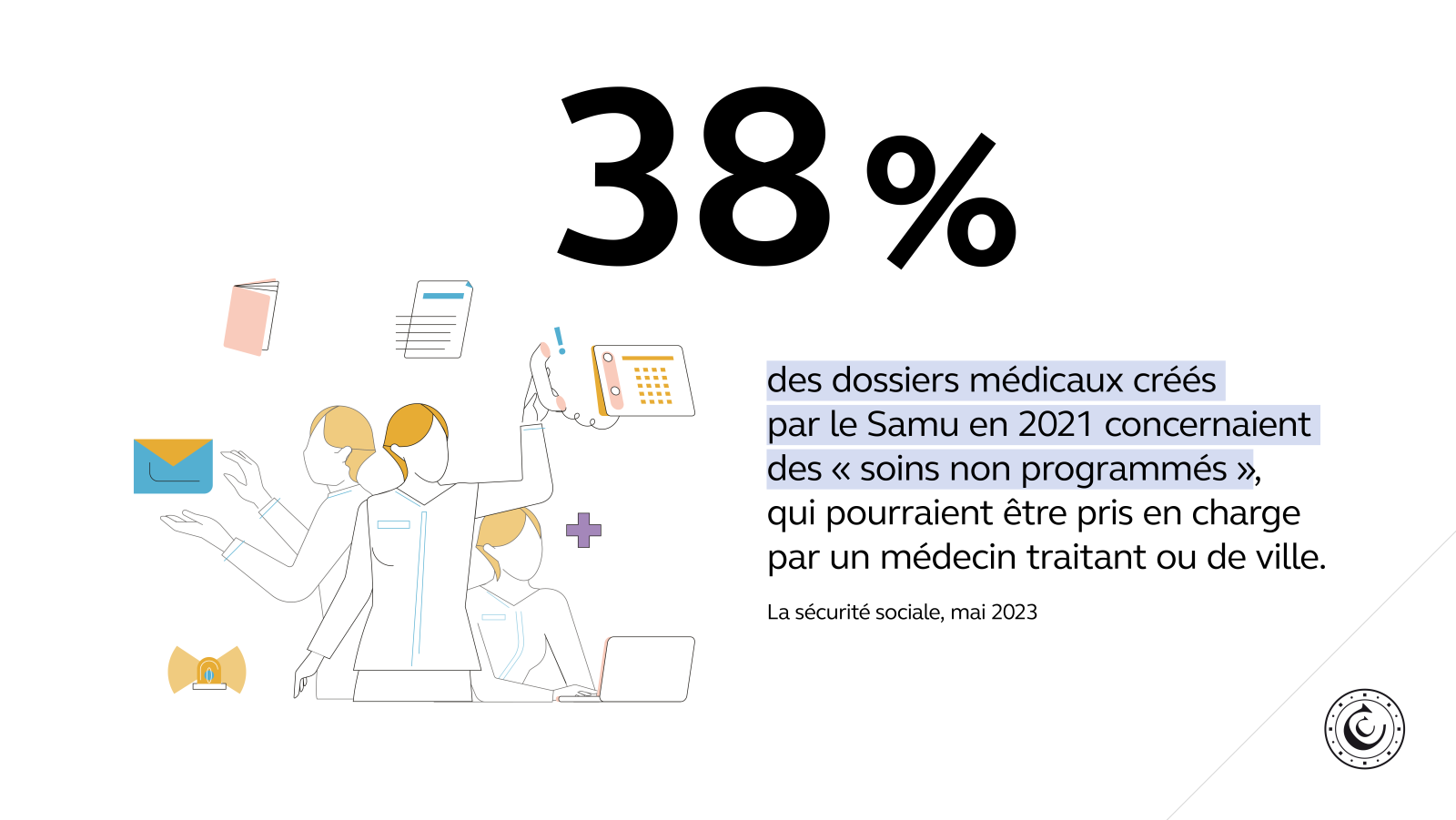

- L’organisation des Samu et des Smur est examinée, dans un contexte où leur activité, en forte croissance, répond souvent à des demandes de soins qui relèvent en réalité de la médecine de ville, tandis que les outils de coordination territoriale tardent à monter en puissance.

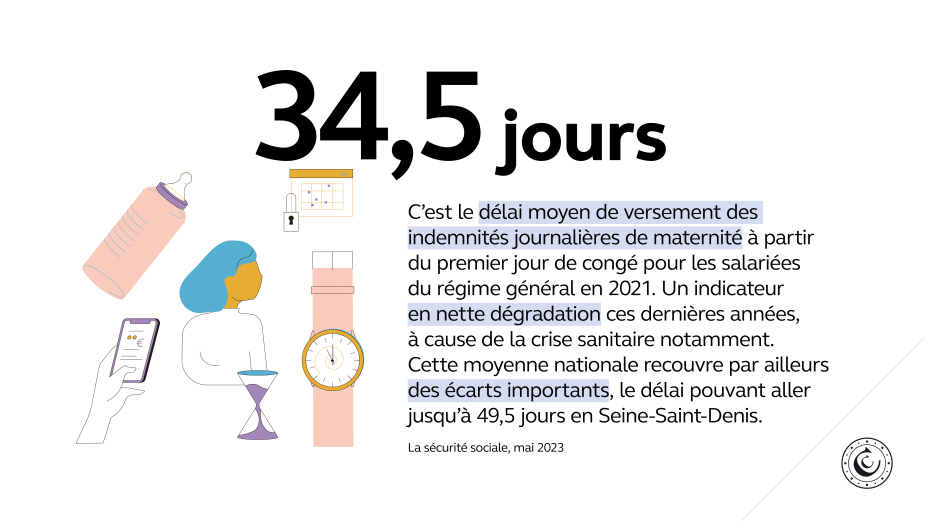

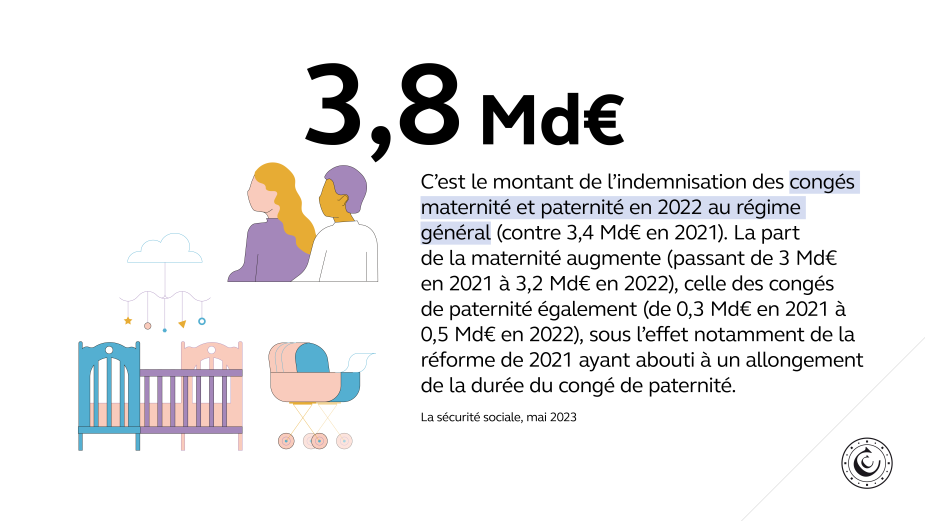

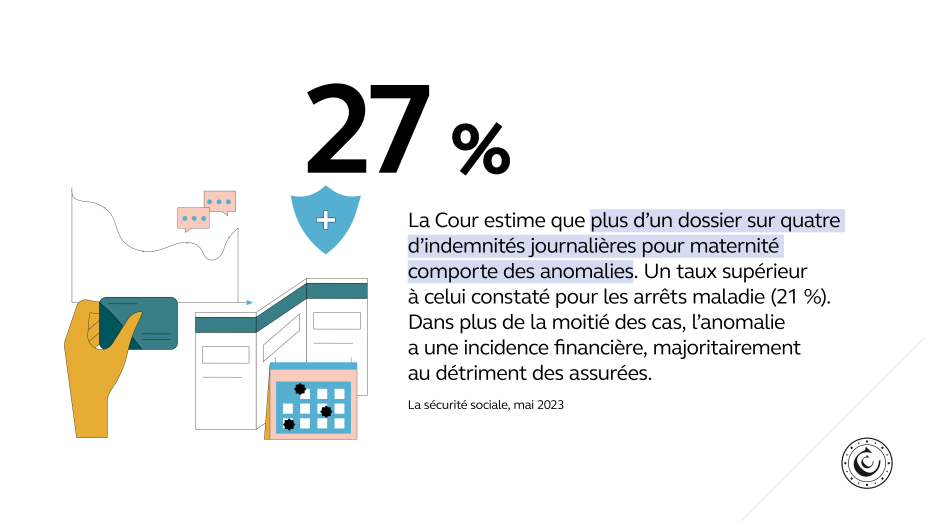

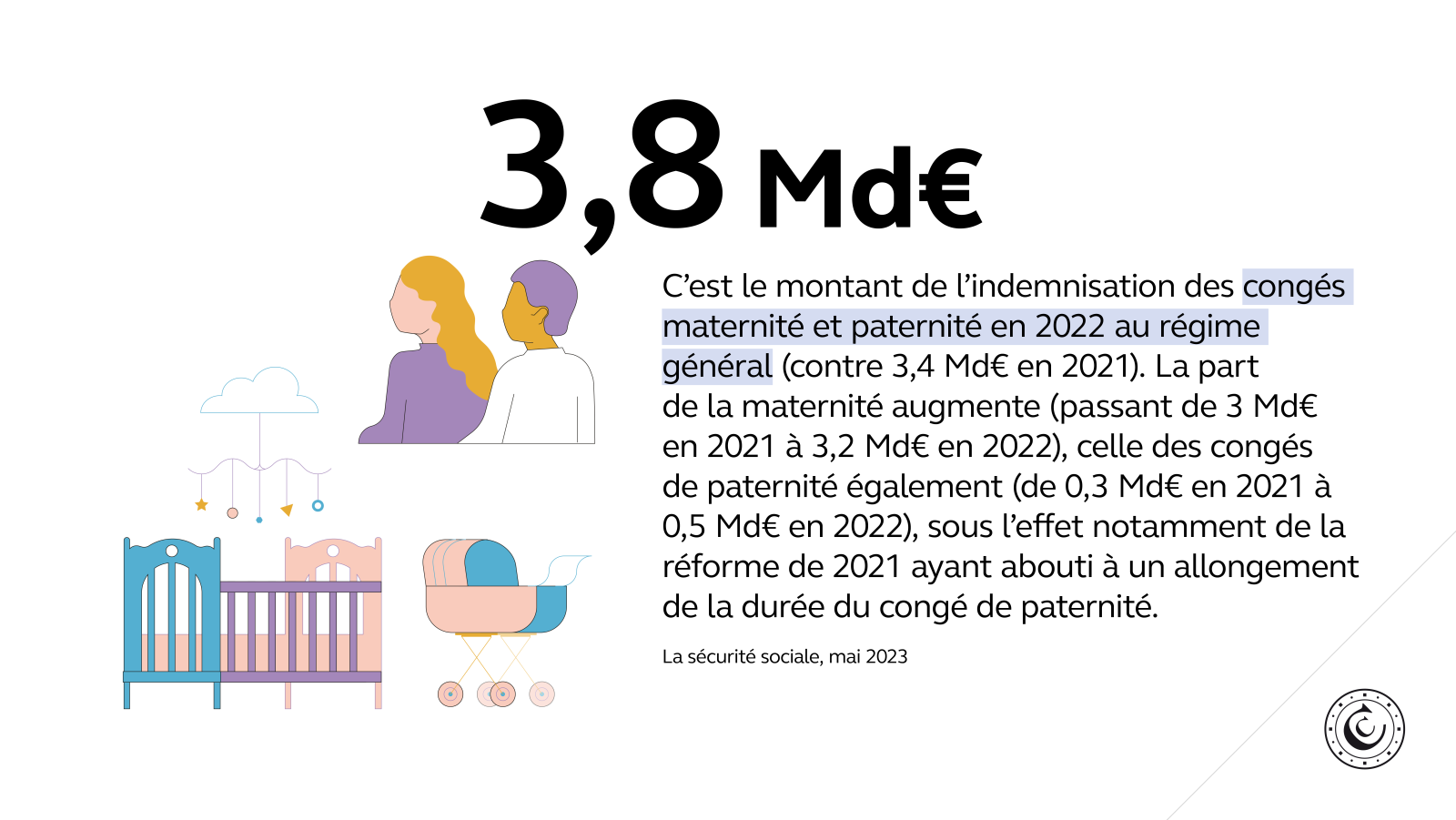

- L’indemnisation des congés de maternité et de paternité reste inégale selon les régimes de sécurité sociale et fait l’objet de délais de versement trop longs par les caisses de sécurité sociale, les congés pathologiques faisant par ailleurs l’objet d’un suivi insuffisant.

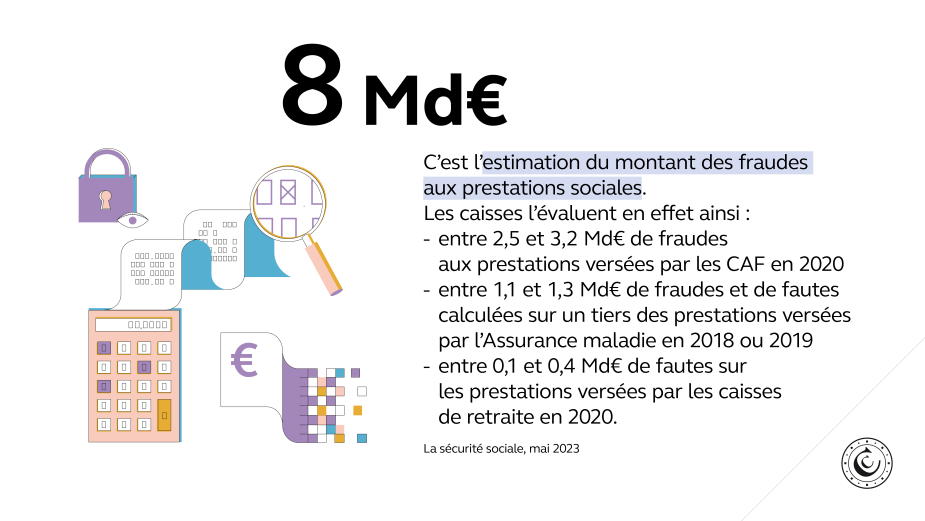

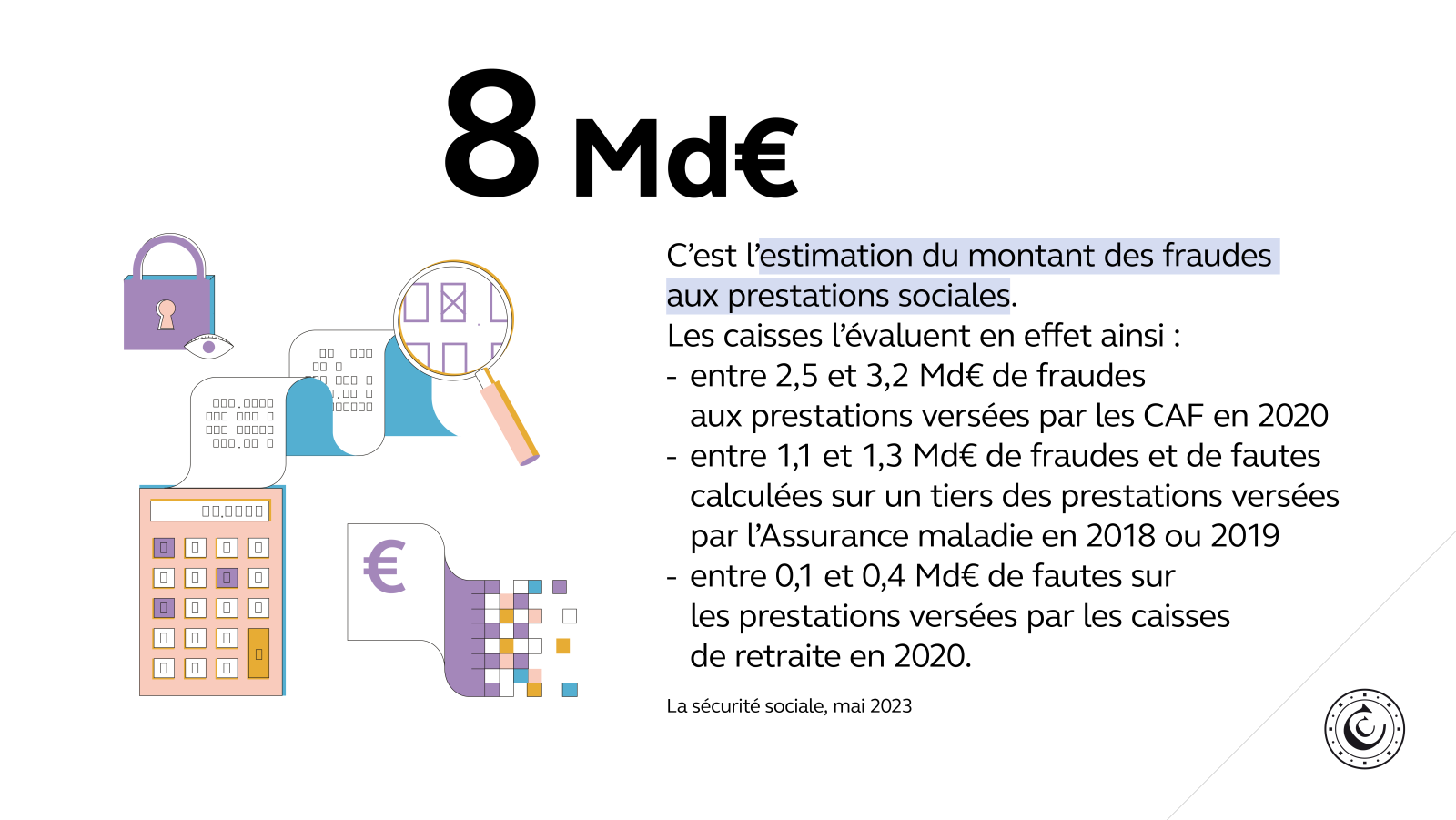

- La lutte contre la fraude aux prestations sociales, pour laquelle les caisses de sécurité sociale ont pris un certain nombre de mesures, doit changer d’échelle (informatisation, contrôles automatisés et a posteriori) face à un enjeu estimé à plusieurs milliards d’euros par an.

Des évolutions nécessaires

La Cour s’est également intéressée à quatre domaines pour lesquels les enquêtes conduites mettent en évidence, à des degrés divers, une efficacité insuffisante de l’action publique :

- Les actions de maîtrise médicalisée de l’assurance maladie, portant sur la pertinence des actes et des prescriptions médicales, pâtissent d’un manque d’outils adéquats indispensables, comme la numérisation des diagnostics et les prescriptions électroniques. Les économies obtenues, dont la mesure est peu convaincante, sont faibles par rapport aux autres pays européens, notamment pour la diffusion des médicaments génériques.

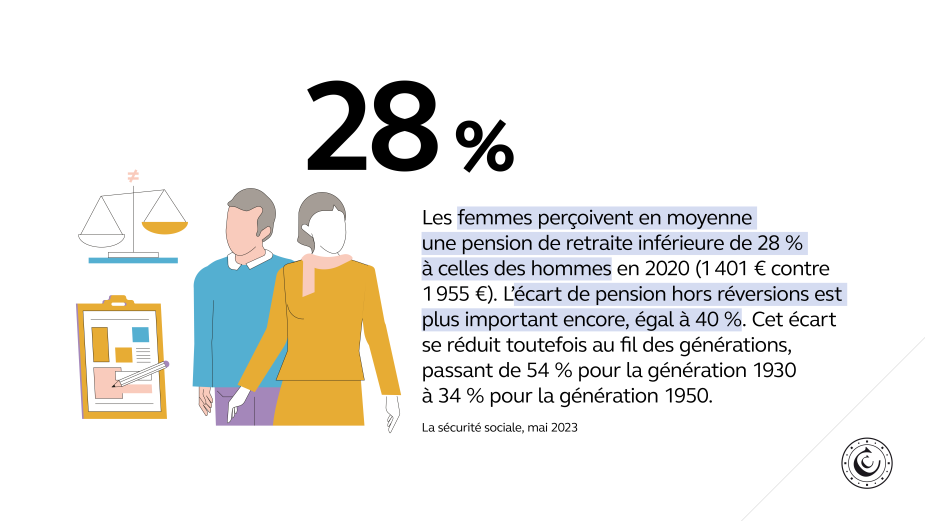

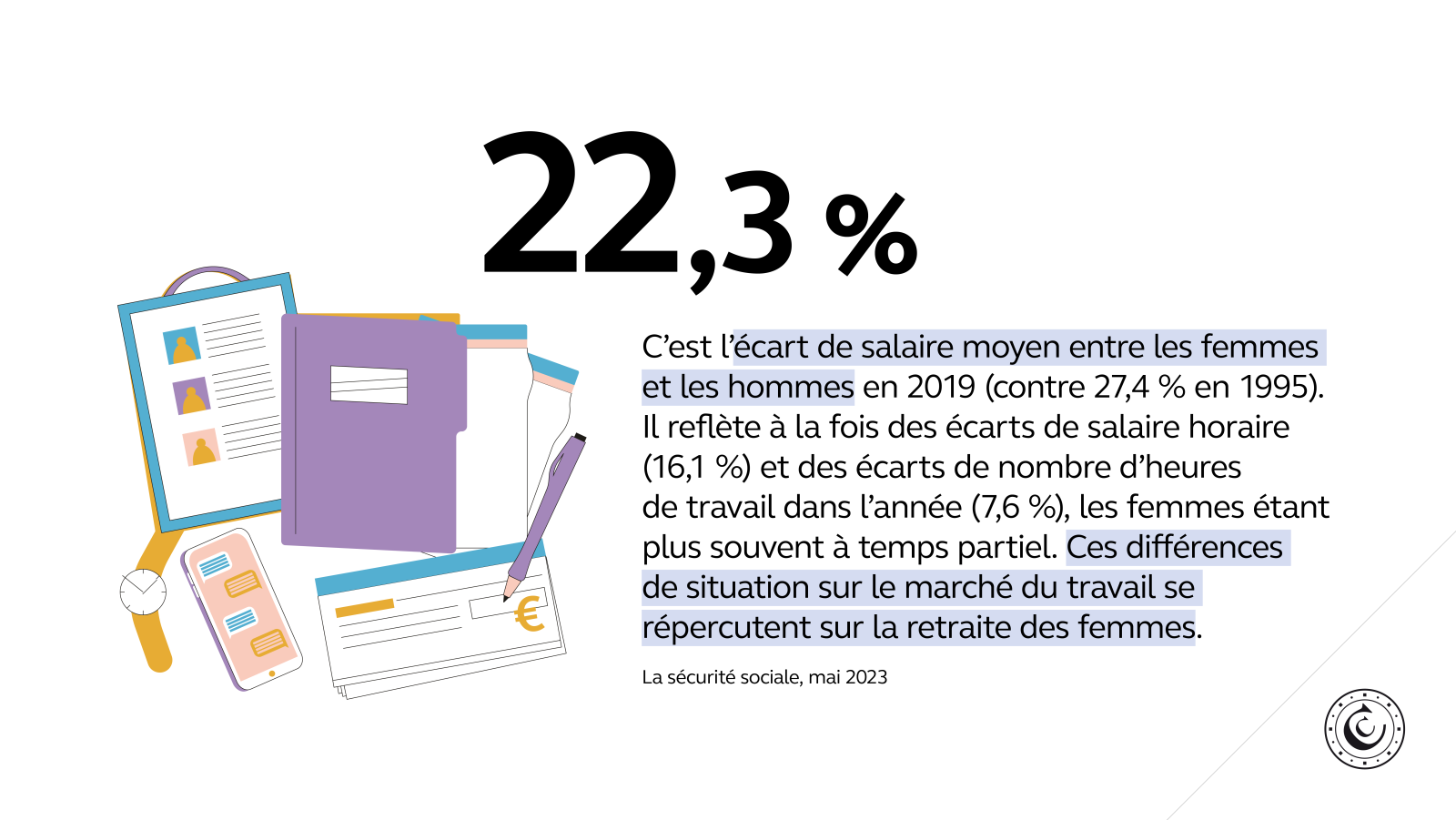

- Dans le domaine des retraites, les écarts de pensions restent importants entre les femmes et les hommes : 50 % pour les droits liés aux périodes d’emploi, 40 % en prenant également en compte les dispositifs de solidarité, en particulier les droits familiaux de retraite, 28 % en intégrant enfin les pensions de réversion reçues. De tels écarts et les différences de droits constitués selon les régimes devraient motiver une réforme des droits familiaux et des dispositifs de réversion.

- La sécurité sociale des marins est un régime spécial marqué par des spécificités historiques dont la gestion a été déstabilisée par plusieurs réformes récentes. Une réforme en profondeur est nécessaire pour améliorer leur protection en matière d’accidents du travail et assurer une plus grande équité de leurs droits en matière de retraite avec ceux de l’ensemble des assurés sociaux.

- Le traitement des litiges entre assurés et organismes, confié depuis 2019, pour l’essentiel, aux tribunaux judiciaires, appelle encore des simplifications et un recours accru à la médiation.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}