Des résultats globalement satisfaisants mais des faiblesses persistantes

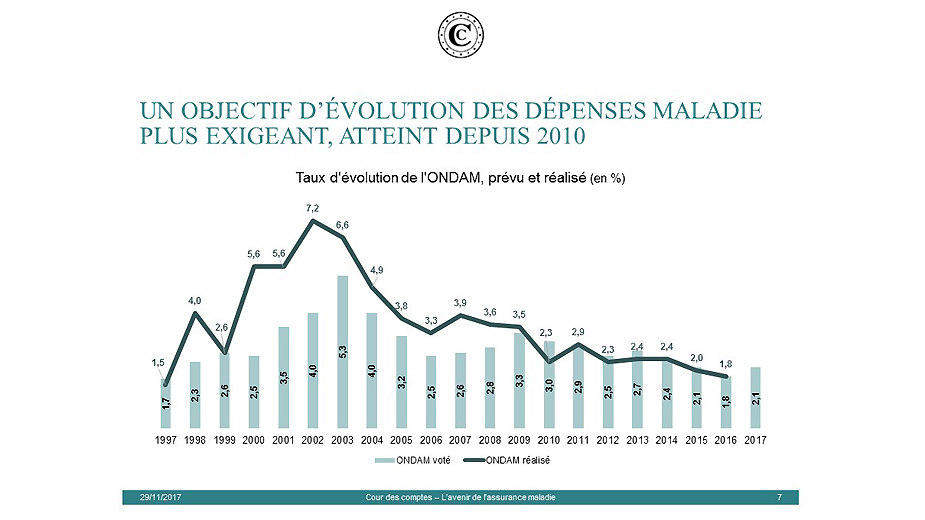

Des politiques de maîtrise de la dépense trop souvent mises en défaut

Des modes de régulation en échec

Donner la priorité aux objectifs de santé publique et de qualité des soins

Recommandations

Des résultats globalement satisfaisants mais des faiblesses persistantes

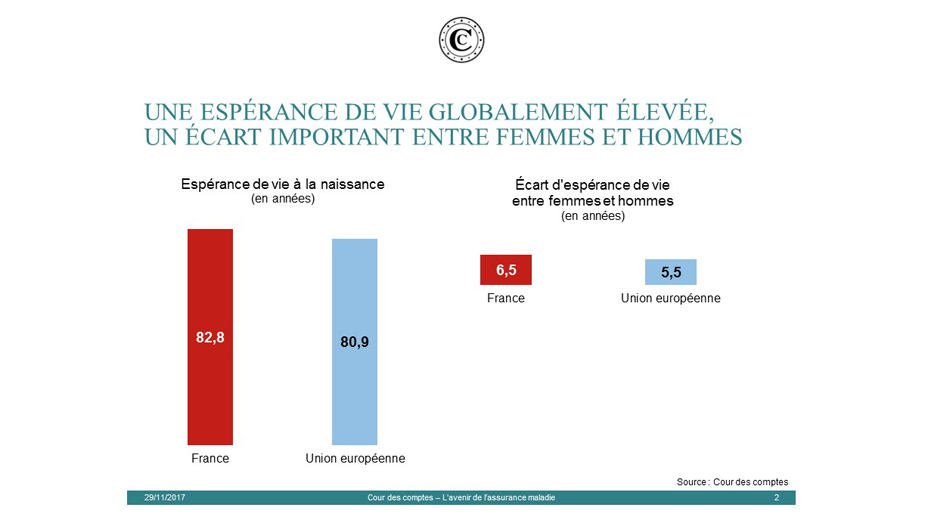

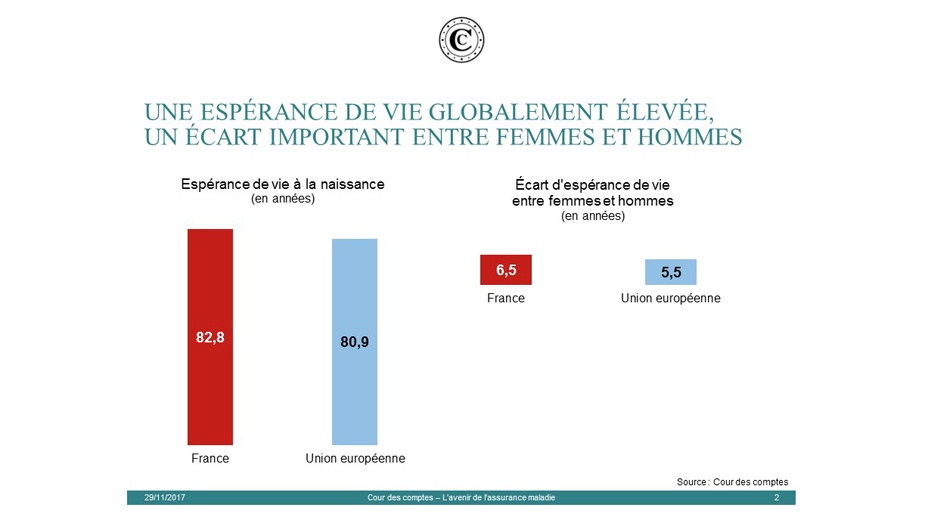

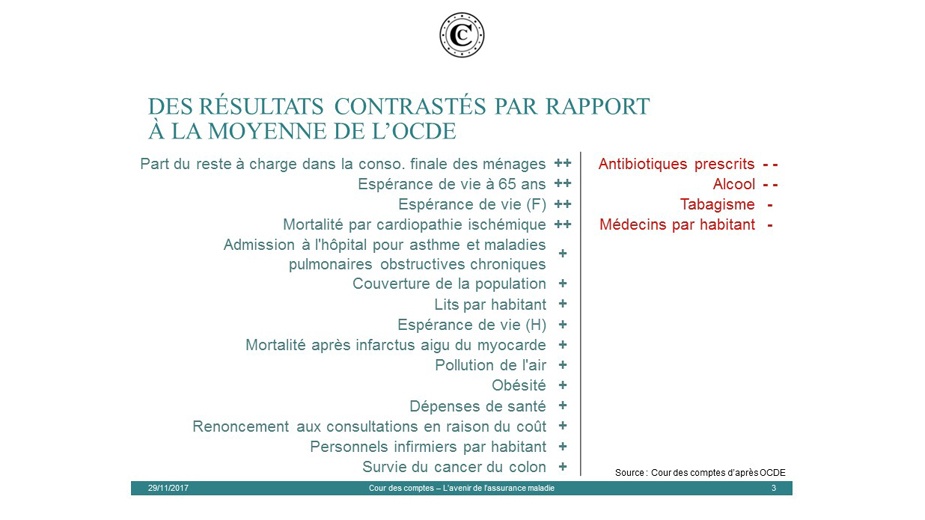

La France se caractérise par l’une des espérances de vie les plus élevées du monde, mais aussi par une forte mortalité liée à la prévalence de comportements à risque évitables (alcool, tabac).

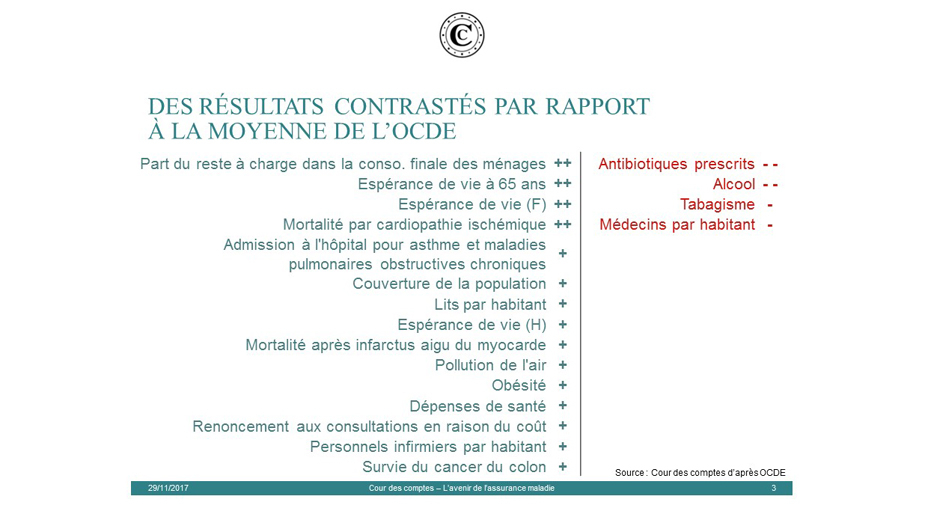

Dans les domaines de la santé publique, de l’accès aux soins, de l’égalité et de la qualité de la prise en charge des patients et du soutien aux professionnels de santé, des difficultés apparaissent ou s’aggravent.

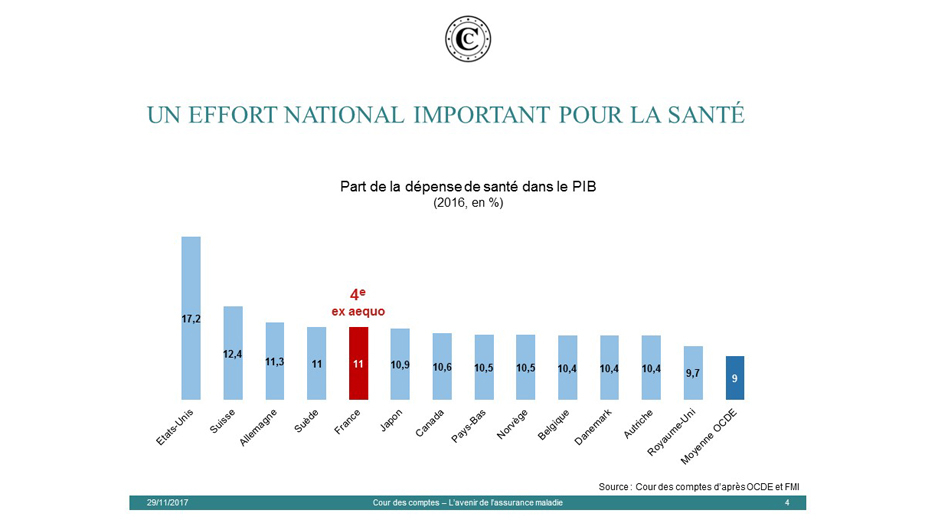

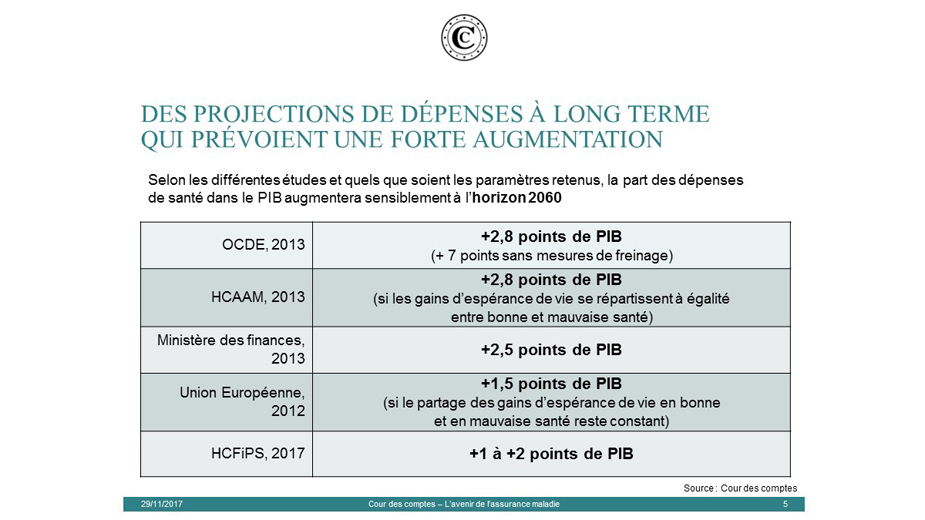

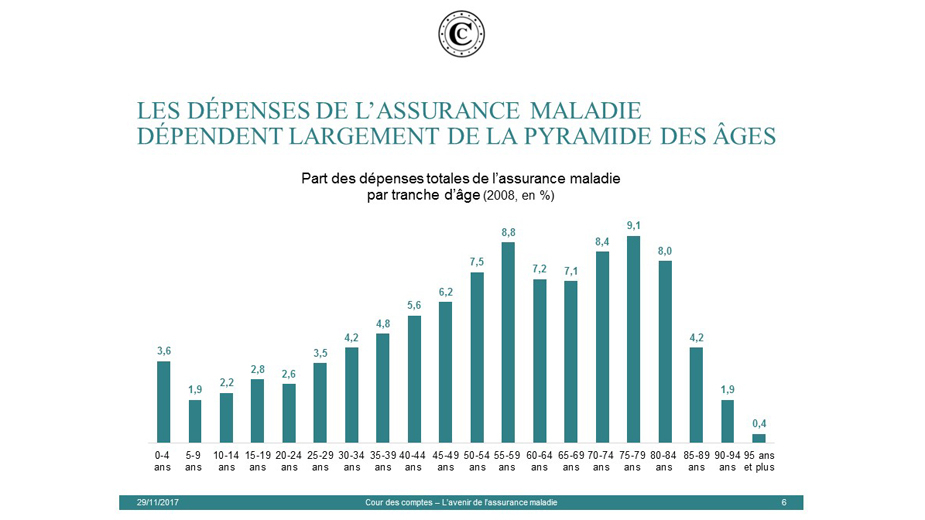

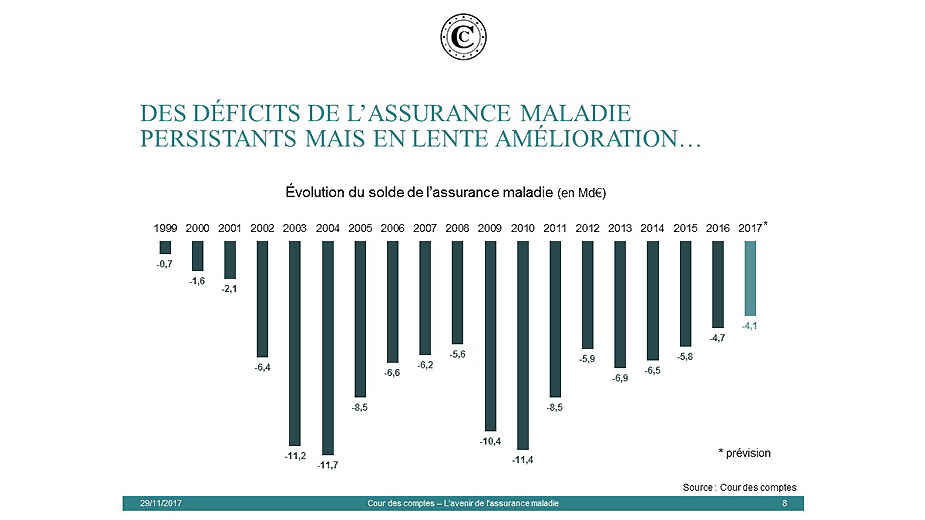

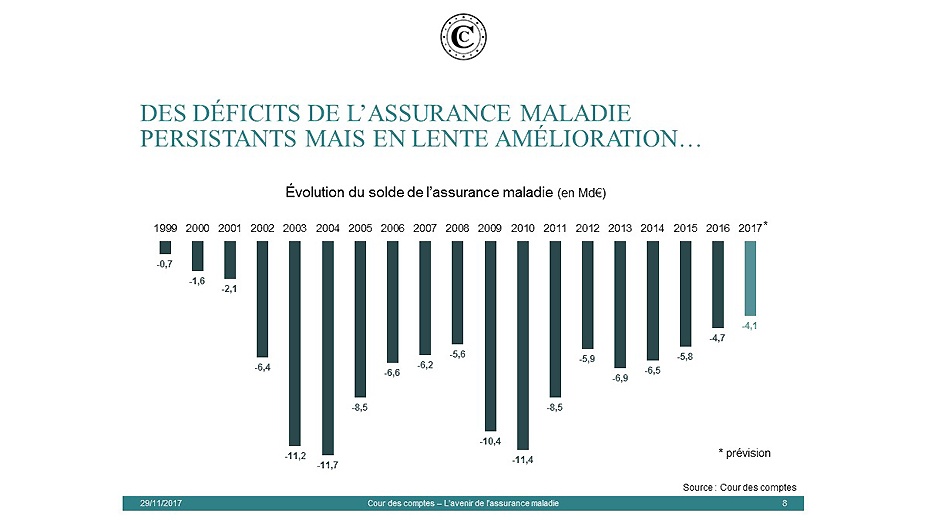

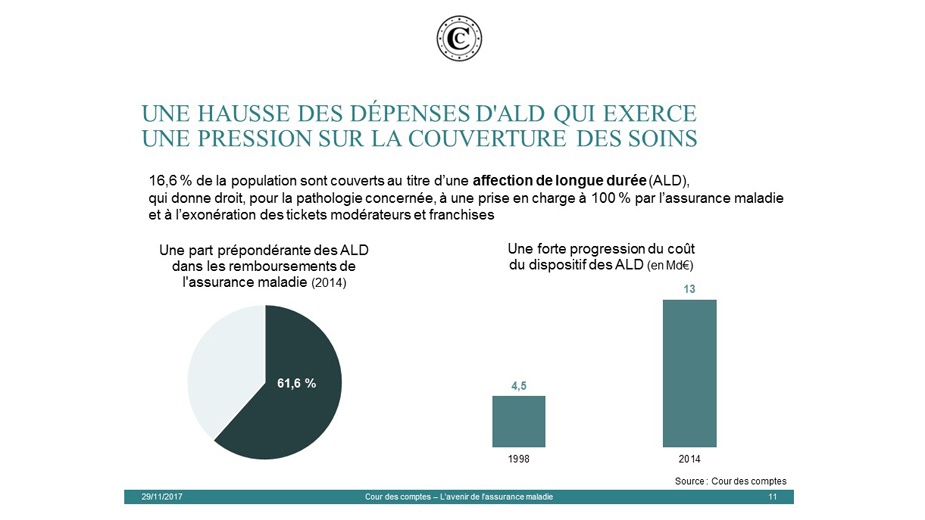

Les déficits persistants et une dette sociale considérable minent la solidité et la légitimité du système de santé en en reportant la charge sur les générations suivantes, alors que le vieillissement de la population, le développement des pathologies chroniques et le renchérissement des techniques de soins impliquent des difficultés de financement croissantes.

Des politiques de maîtrise de la dépense trop souvent mises en défaut

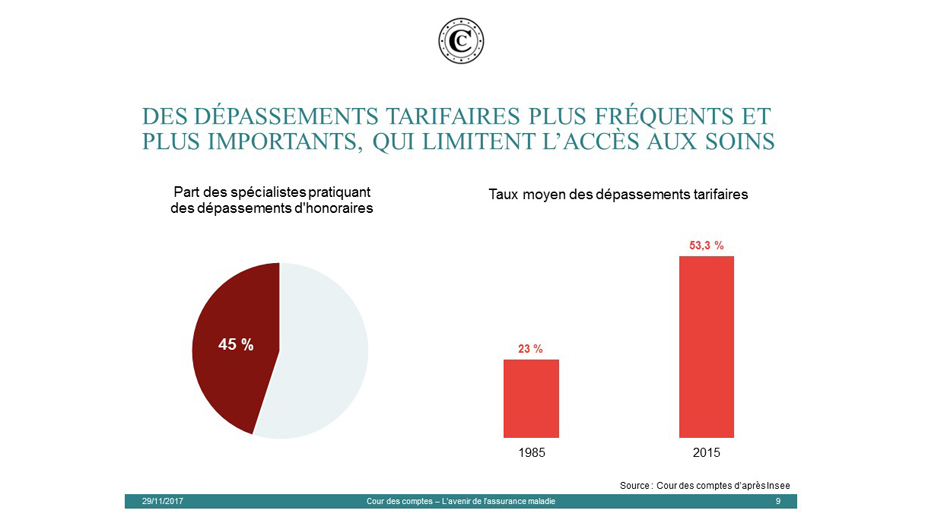

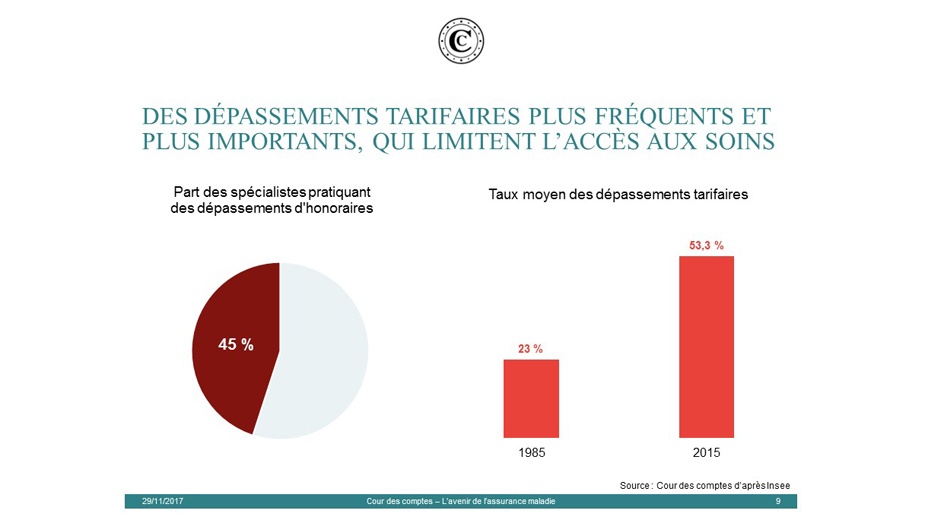

La Cour a identifié des enjeux d’efficience de plusieurs milliards d’euros dans l’organisation du système de soins. Or les outils actuels ne permettent pas de surmonter les obstacles qui empêchent d’améliorer les prestations et de réduire leur coût. Au-delà de la nécessaire rationalisation de son organisation, l’assurance maladie pourrait se doter d’objectifs plus ambitieux, comme redessiner les domaines respectifs des couvertures obligatoire et complémentaire, ou mettre en place un « bouclier sanitaire » limitant équitablement les restes à charge pour les patients. Les dépassements tarifaires, qui entravent l’égal accès aux soins, devraient être mieux maîtrisés, et le cadre de la négociation conventionnelle revu en profondeur. Comme en Allemagne, les professions de santé pourraient être davantage responsabilisés en matière d’installation, de conventionnement et de rémunération.

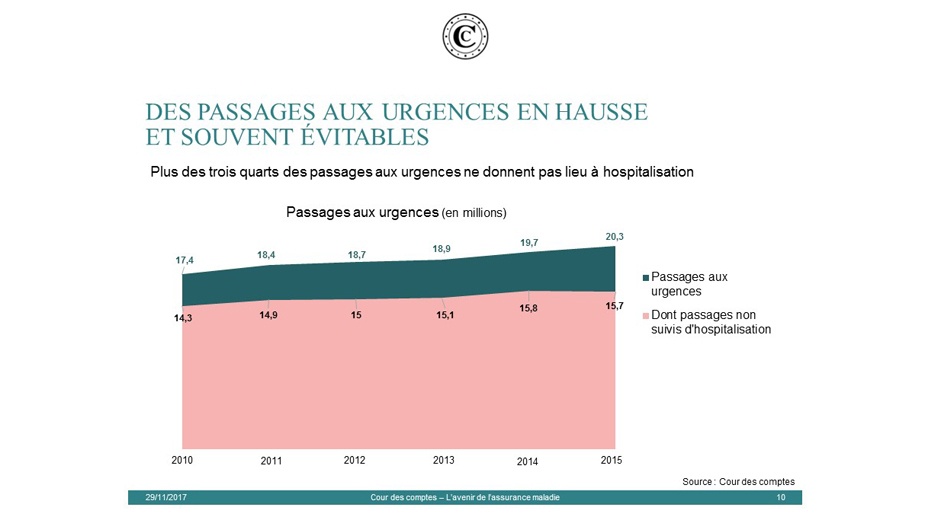

La répartition des compétences entre médecins et auxiliaires médicaux, ainsi que les modalités de leur coopération, devraient être également revues. Une meilleure articulation entre médecine de ville et hôpital, nécessaire notamment pour améliorer la prise en charge des urgences, implique de rompre avec la logique actuelle, centrée sur l’hôpital, pour construire de véritables parcours de soins.

Des modes de régulation en échec

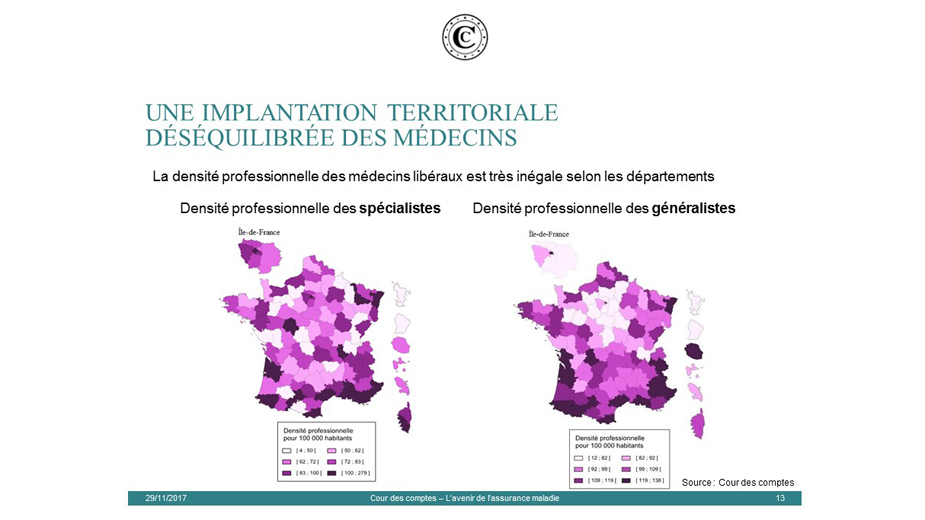

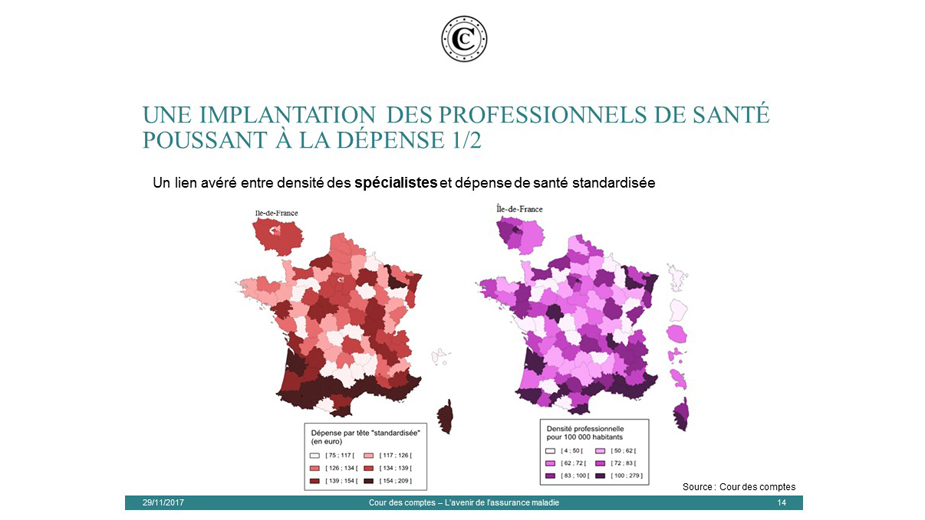

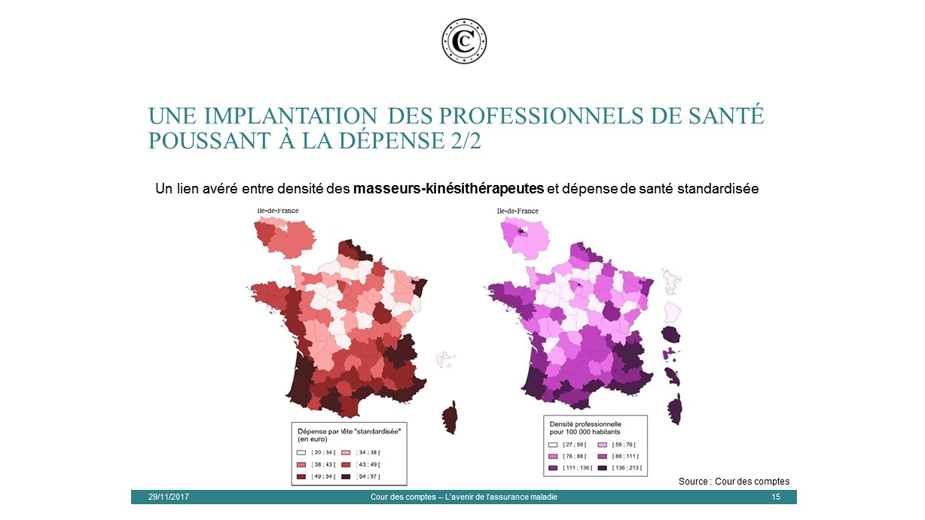

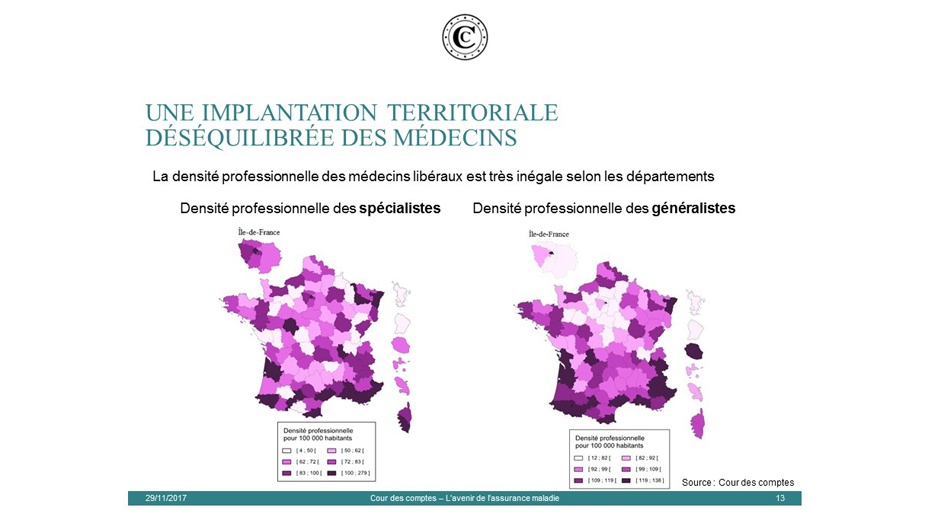

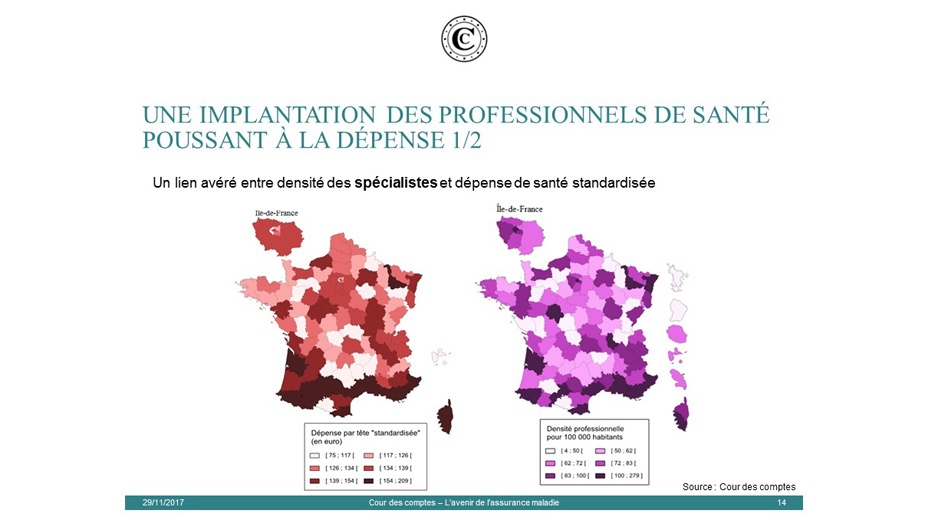

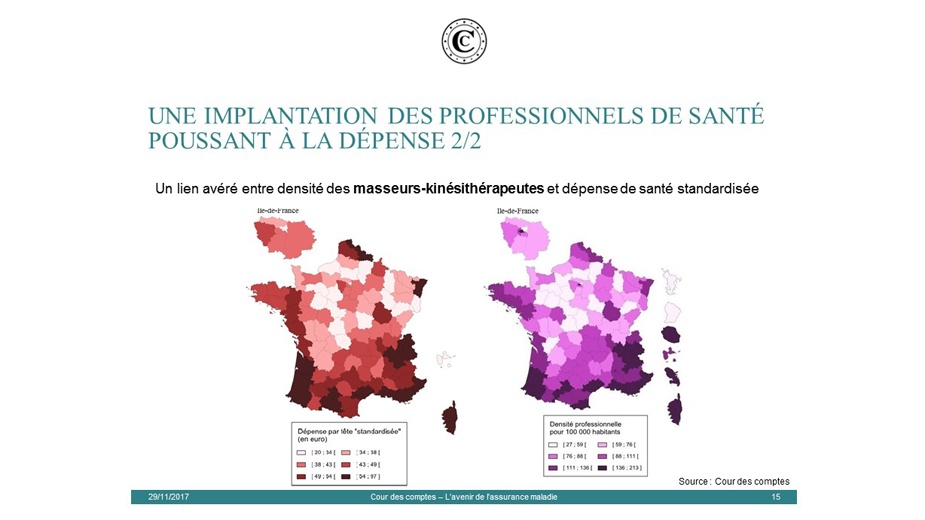

La Cour identifie plusieurs défauts dans le système de santé, auxquels il devrait être remédié : une prédominance coûteuse de l’hôpital, l’absence de régulation des équipements lourds de santé, le cloisonnement des professions entre elles, une répartition territoriale de l’offre de soins déséquilibrée et déconnectée des besoins, une planification déficiente, des règles inopérantes sur l’installation des professionnels et des carences dans les décisions de prise en charge par l’assurance maladie.

De plus, le mode actuel de rémunération des établissements et des professionnels, discuté dans un cadre partenarial souvent bloqué, incite à la multiplication des actes, s’éloigne des coûts réels et ne prend pas assez en compte les objectifs de santé publique.

Donner la priorité aux objectifs de santé publique et de qualité des soins

La prévention, insuffisante en France, doit être réorganisée et placée au cœur de l’action publique, en impliquant et en responsabilisant les patients et les professionnels de santé. La pertinence, la qualité et la sécurité des soins pourraient être l’axe central d’une réforme qui devrait s’attacher également à lutter plus efficacement contre les fraudes et à renforcer les contrôles. À cet égard, la numérisation de la santé offre l’opportunité, par l’exploitation active des données, d’améliorer les traitements et la prévention, de mieux coordonner les soins et de développer la télémédecine.

Le pilotage du système de soins mérite d’être clarifié et les moyens d’actions des agences régionales de santé renforcés, en envisageant notamment des enveloppes de dépenses au niveau régional, ce qui permettrait des restructurations de l’offre de soins plus ambitieuses et mieux adaptées aux besoins. La création d’une Agence nationale de santé, regroupant les compétences de l’administration centrale et de l’assurance maladie, constituerait également un progrès.

Recommandations

La Cour formule 17 recommandations centrées sur sept enjeux principaux :

• rénover le cadre du pilotage financier de l’assurance maladie ;

• réorganiser l’assurance maladie ;

• rendre l’accès aux soins plus équitable ;

• mieux organiser le système de soins pour l’adapter aux besoins des patients ;

• assurer dans tous les domaines la qualité et la sécurité des soins ;

• inciter à une utilisation optimale des moyens de l’assurance maladie ;

• réunifier et renforcer le pilotage du système de santé.

Crédit : Fotolia - Fotoschlick

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}