L’évolution de la situation financière des collectivités locales

La fiabilité des comptes publics locaux

L’état d’avancement de la réforme territoriale

La situation financière des collectivités des départements d’outre-mer

L’impact des dépenses sociales sur l’équilibre financier des départements

Recommandations

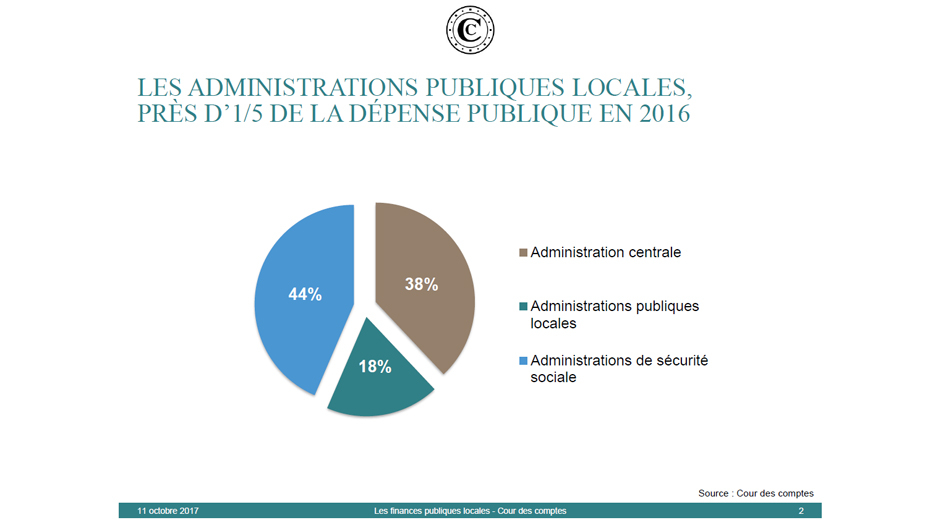

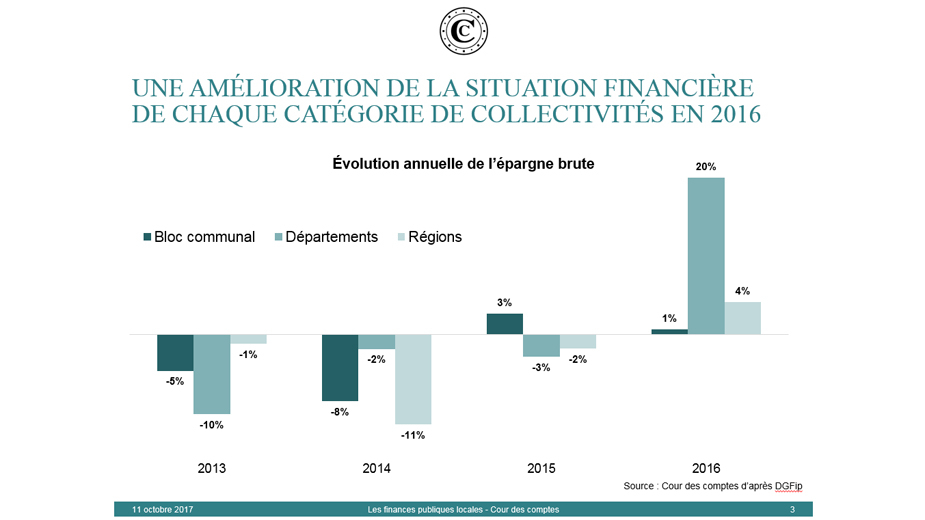

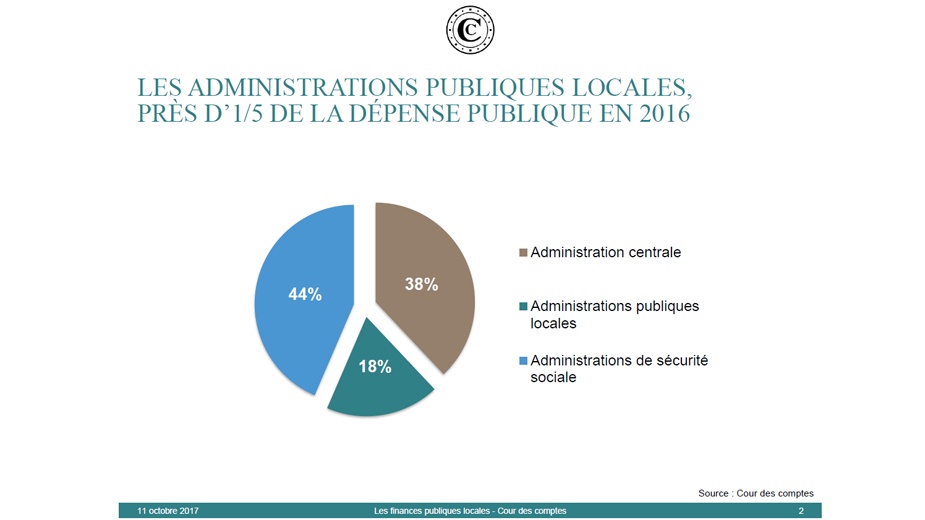

L’évolution de la situation financière des collectivités locales

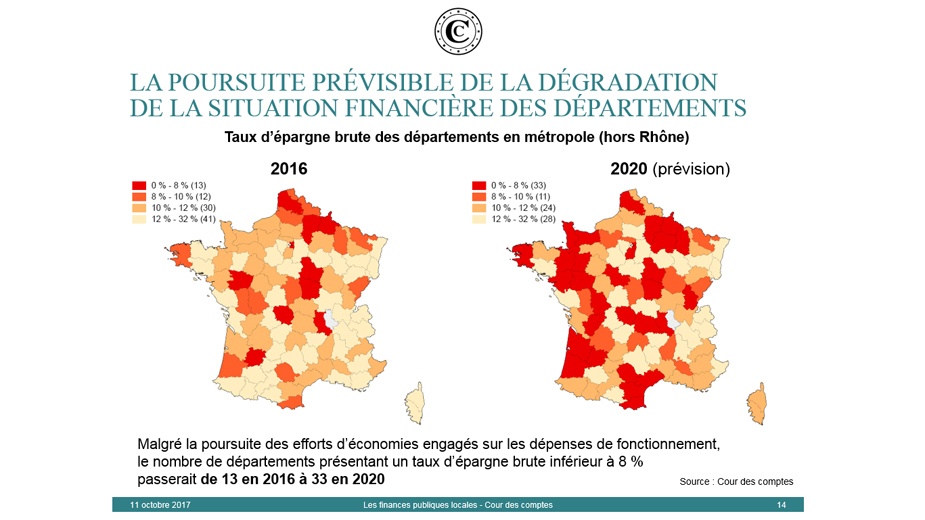

Malgré la réduction, pour la troisième année consécutive, de leur dotation globale de fonctionnement (DGF), qui a diminué de 20 % depuis 2013, l’exercice 2016 s’est soldé par une nette amélioration de la situation financière des trois catégories de collectivités locales, dont l’épargne brute s’est stabilisée ou redressée. Les efforts de gestion constatés ont permis de ralentir (bloc communal), stabiliser (départements) voire réduire (régions) leurs charges de fonctionnement. Pour autant, leur situation financière reste fragile et très diverse au sein même de chaque catégorie de collectivités.

En 2017, en dépit d’une nouvelle baisse de la DGF, la contrainte financière pesant sur les collectivités locales est moins forte, grâce principalement au dynamisme de la fiscalité et malgré un impact des normes nouvelles (1 Md€ au minimum) plus important qu’en 2016.

Encore récent, le mouvement de maîtrise des finances publiques locales doit être poursuivi et amplifié. Il est possible d’y parvenir par une triple action sur l’organisation institutionnelle des collectivités locales, leur gestion et leurs relations avec l’État.

La fiabilité des comptes publics locaux

La qualité des comptes publics est une exigence constitutionnelle qui s’impose aux collectivités locales. Les chambres régionales et territoriales des comptes y sont très attentives au cours de leurs contrôles. Sans régularité et sincérité des comptes ou image fidèle du patrimoine, la performance de la gestion peut difficilement être appréciée. Le rapport cite des voies d’amélioration en la matière. Il rend également compte de l’état d’avancement de l’expérimentation de la certification des comptes publics locaux, dont la Cour des comptes est chargée de 2017 à 2022.

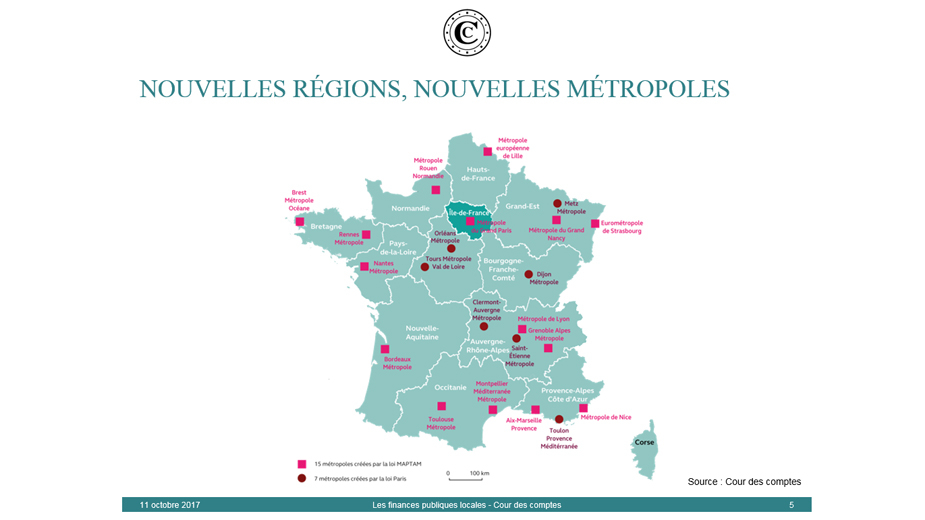

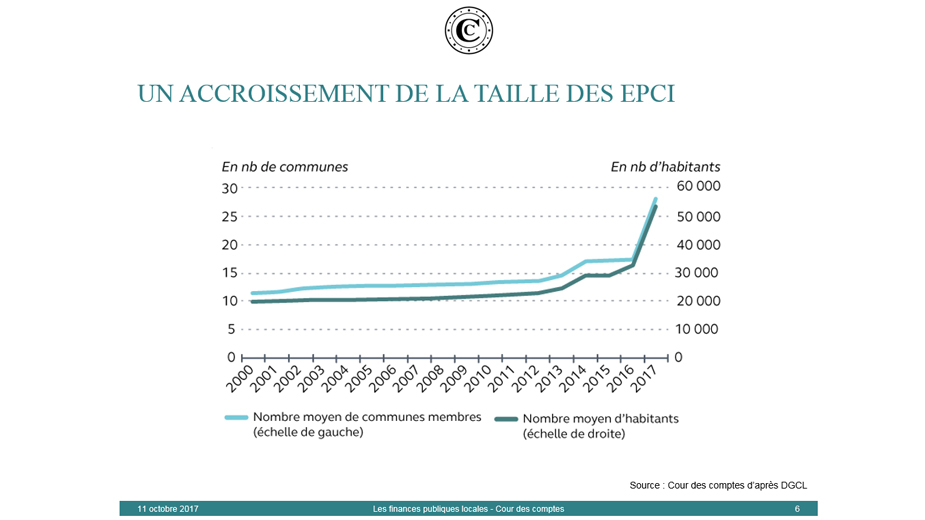

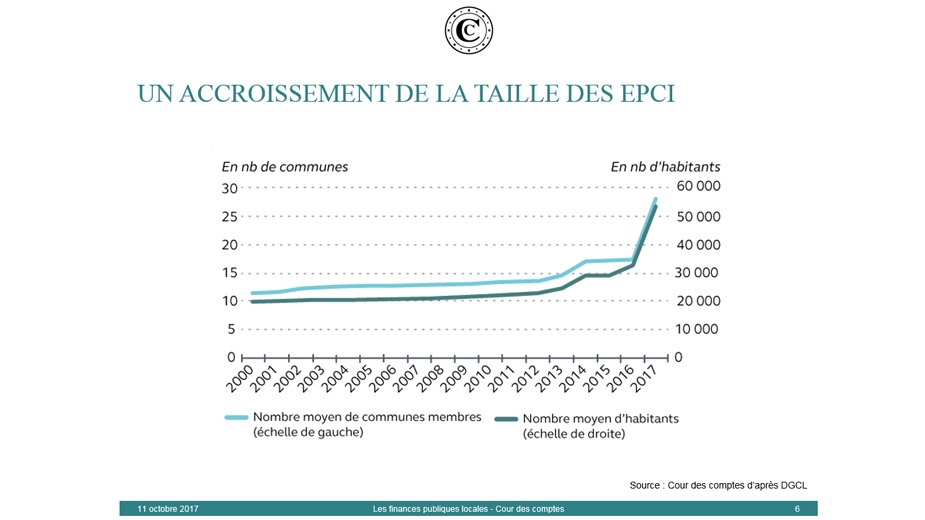

L’état d’avancement de la réforme territoriale

Le rapport donne une première photographie de la mise en œuvre de la réforme territoriale résultant de plusieurs textes législatifs, dont la loi MAPTAM de janvier 2014 et la loi NOTRé d’août 2015. Le nombre des régions métropolitaines a été réduit, un nouveau statut a été donné aux métropoles et la carte des groupements intercommunaux a été fortement resserrée. Toutefois, contrairement à l’ambition initiale, cette réforme n’a pas simplifié l’architecture institutionnelle locale. Aucun niveau d’administration n’a été supprimé. L’enchevêtrement des compétences des collectivités demeure une réalité même si la clause générale de compétence a été retirée aux départements et aux régions. Alors que les nombreux chantiers administratifs ouverts par la réforme territoriale sont toujours en cours au sein des collectivités, la Cour engage à la vigilance sur les risques de surcroît de dépenses liés à l’harmonisation par le haut de certains coûts de gestion en cas de regroupement ou de fusion (intercommunalités, régions).

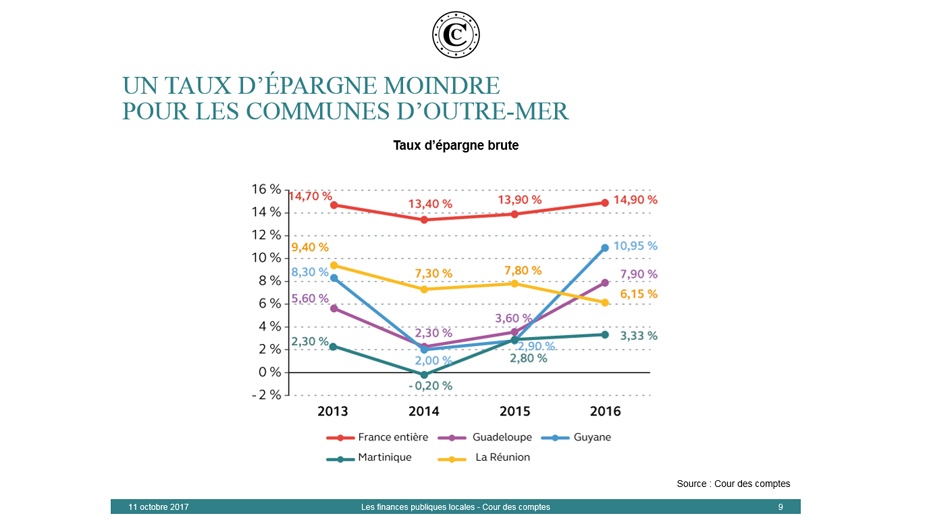

La situation financière des collectivités des départements d’outre-mer

Les collectivités de La Réunion, Guyane, Guadeloupe et Martinique présentent dans l’ensemble une situation financière fortement dégradée. Elles jouissent pourtant d’un niveau élevé de ressources grâce à la perception d’impôts indirects locaux propres à l’outre-mer et malgré le faible rendement des impôts directs locaux lié au recensement lacunaire des bases cadastrales. Il en résulte une forte propension à la dépense publique locale, particulièrement en matière de personnel, avec notamment des effectifs surdimensionnés d’agents territoriaux au regard des besoins.

Les graves difficultés financières de nombreuses collectivités affectent la gestion des services publics dont elles ont la charge. Les services d’eau et d’assainissement ou de gestion des déchets en fournissent une illustration. La Cour formule des recommandations qui visent à susciter davantage d’efforts de gestion des collectivités, moyennant une action d’accompagnement plus forte de la part de l’État.

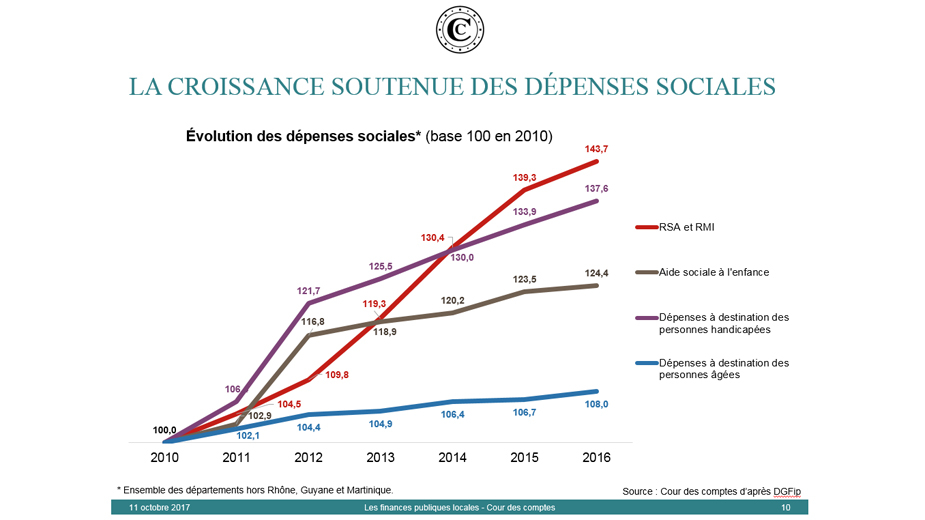

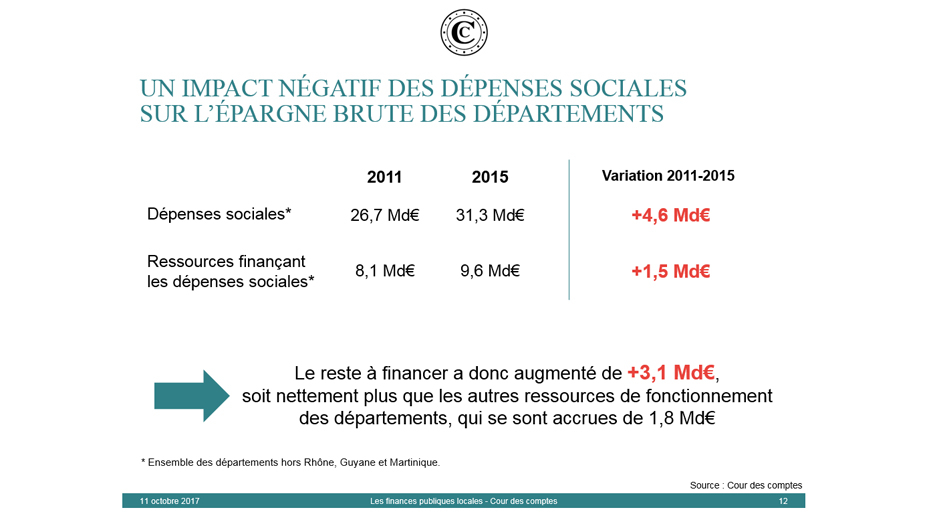

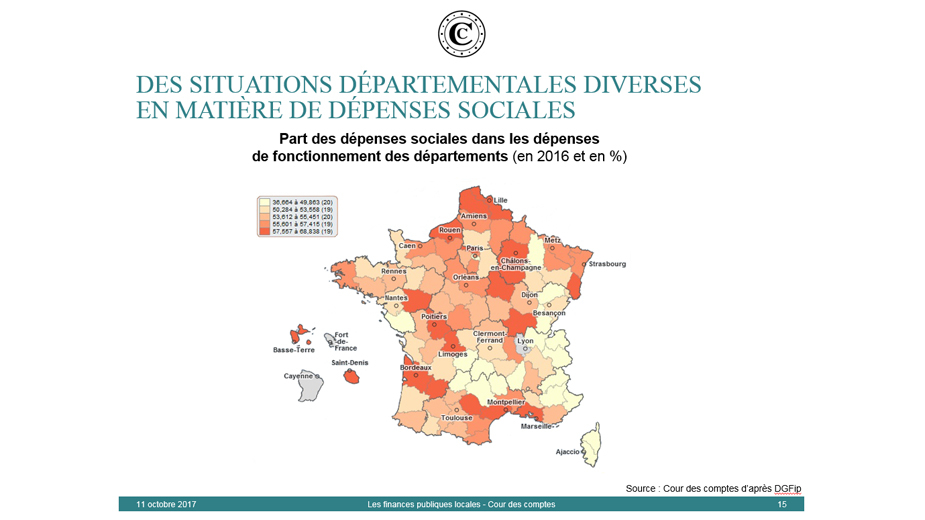

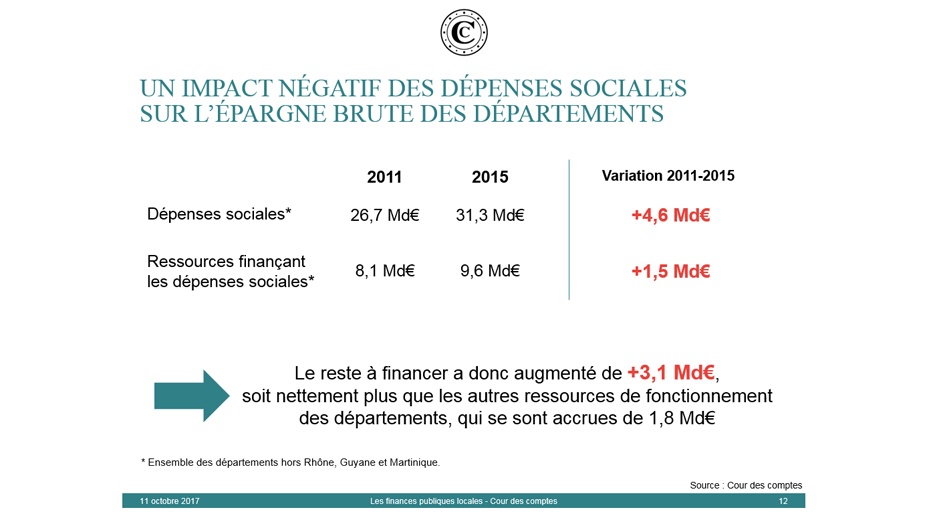

L’impact des dépenses sociales sur l’équilibre financier des départements

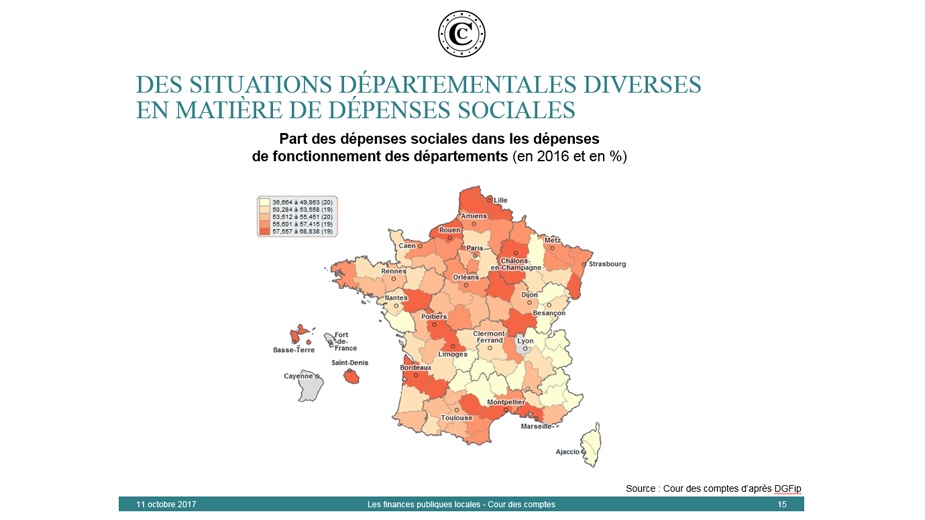

Les dépenses sociales des départements (RSA, aide aux personnes âgées et aux personnes handicapées, aide sociale à l’enfance), d’un montant de 32 Md€ en 2016, représentent plus de la moitié de leurs budgets de fonctionnement. Leur forte croissance, due pour moitié au RSA, constitue le premier facteur de la dégradation de la situation financière des départements avant 2016.

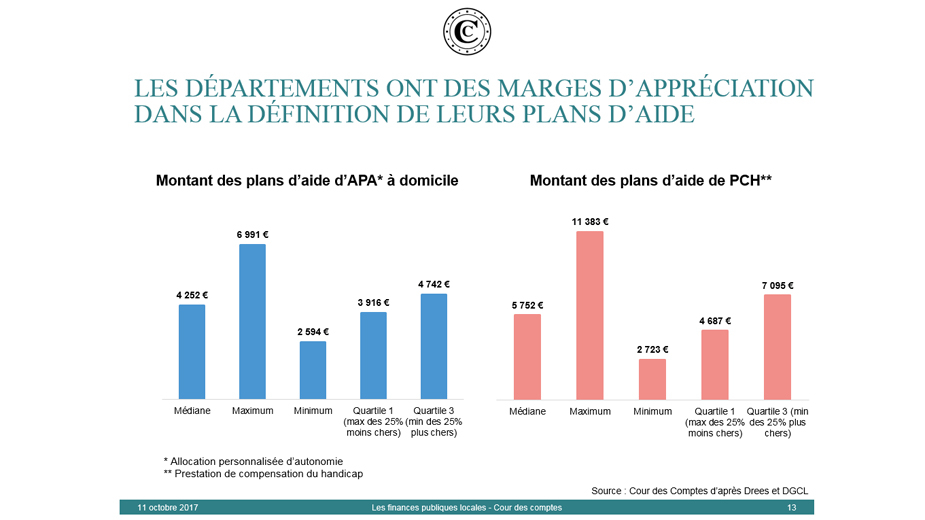

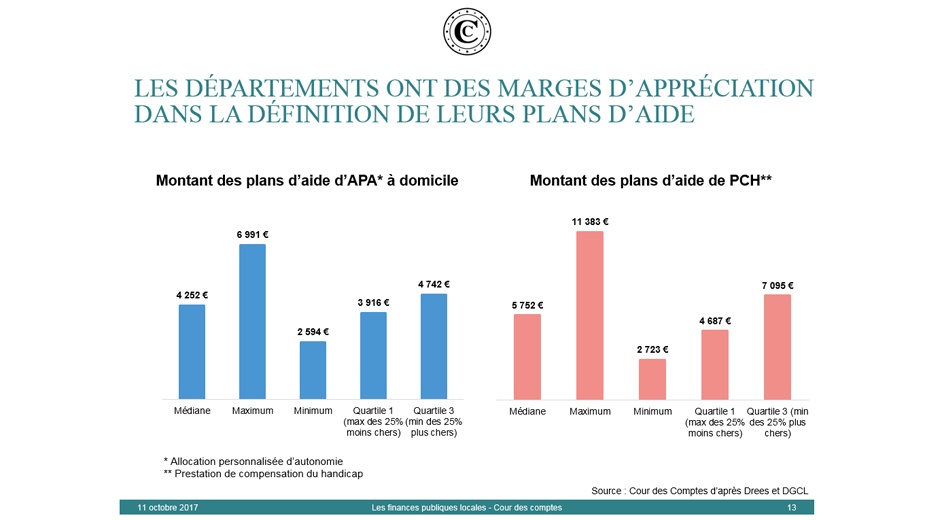

En s’appuyant sur certaines bonnes pratiques relevées par les CRC, le rapport montre que les départements disposent de leviers d’action qu’ils pourraient davantage utiliser en vue de mieux maîtriser l’évolution de leurs dépenses sociales. D’une part, ils possèdent un pouvoir de décision en matière, par exemple, de définition des plans d’aide aux personnes âgées ou aux personnes handicapées, de choix des modes d’hébergement ou de régulation de l’offre et des tarifs des établissements d’hébergement. Des marges de manœuvre existent, d’autre part, dans la gestion des services sociaux des départements, à travers l’adaptation de leurs effectifs et de leur organisation territoriale, ainsi que le développement des contrôles relatifs à la délivrance des différentes prestations.

À moyen terme, le financement des dépenses sociales des départements peut être assuré grâce à l’amplification de ces efforts de gestion ainsi qu’à une meilleure répartition des ressources entre les départements, aujourd’hui très inégalement exposés à l’impact budgétaire des dépenses sociales. Au-delà, ces dernières étant amenées à continuer de croître plus rapidement que les recettes de fonctionnement des départements, une réforme de leur financement paraît inévitable, qui pourrait passer notamment par la recentralisation du financement du RSA.

Recommandations

La Cour formule 17 recommandations à l’attention de l’État et des collectivités territoriales.

Crédit photo : Fotolia - Pierre Violet

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}