Les missions des CRTC

Le déroulement d'un contrôle

Les chambres territoriales des comptes

Une collaboration étroite avec la Cour des comptes

Les métiers et les fonctions dans les CRTC

Les missions des CRTC

Les chambres régionales et territoriales des comptes (CRTC) ont été créées lors du mouvement de décentralisation, né de la loi du 2 mars 1982, et lors de la nouvelle classification juridique des collectivités territoriales d’outre-mer. En contrepartie de l’autonomie financière accordée aux communes, départements, régions et collectivités d’outre-mer, le législateur a prévu un contrôle a posteriori de leurs comptes et de leur gestion par les CRTC. Elles sont 13 en métropole et 10 en outre-mer réparties sur quatre sites.

Le nouveau régime de responsabilité financière des gestionnaires publics

Au 1er janvier 2023, en application de l’ordonnance n° 2022-408 du 23 mars 2022 et du décret n° 2022-1605 du 22 décembre 2022,

un nouveau régime de responsabilité financière applicable aux gestionnaires publics est entré en vigueur, se substituant aux deux régimes existants.

Ce nouveau régime entend répondre aux impératifs d’une gestion publique moderne. Un gestionnaire public doit être efficace, efficient, performant, ce qui suppose une liberté d’action pour atteindre les objectifs assignés. Mais, notamment pour mériter la confiance des citoyens, la gestion publique doit répondre également à d’autres finalités d’intérêt général : elle doit répondre à des exigences de régularité et de probité, donc d’exemplarité.

La responsabilité financière des gestionnaires publics vise précisément à protéger la régularité de la gestion publique. Toute liberté suppose la responsabilité, c’est-à-dire la possibilité de sanctionner les violations à l’ordre public financier, autrement dit aux règles de fond ou de procédure qui visent à protéger les intérêts financiers et patrimoniaux des collectivités publiques.

Le contrôle des comptes et de la gestion

Les CRTC contrôle les comptes et la gestion des gestionnaires publics de leur ressort géographique. Elles ne se prononcent pas sur l’opportunité des choix effectués. Elles examinent l’équilibre financier des opérations, la régularité et l’économie des moyens mis en œuvre ainsi que leur efficacité, c’est-à-dire les résultats obtenus par rapport aux objectifs fixés par la collectivité ou l’organisme.

Elles peuvent également contrôler les organismes non soumis aux règles de la comptabilité publique, principalement les sociétés d’économie mixte (SEM) et sociétés publiques locales (SPL) dont les collectivités territoriales sont actionnaires, les associations qui bénéficient de concours financiers publics locaux et, sur délégation de la Cour des comptes, les hôpitaux publics et certains organismes consulaires (chambres de commerce et d’industrie, chambres de métiers et de l’artisanat). Depuis 2016 elles sont également compétentes pour contrôler les cliniques et les établissements sociaux et médico-sociaux privés.

Leurs observations définitives sont portées à la connaissance des assemblées délibérantes (conseil départemental, municipal…) et deviennent dès lors communicables, et au plus tard deux mois après leur notification. Leurs rapports sont alors diffusés sur le site internet des juridictions financières. Leurs recommandations visent à faire évoluer les pratiques des gestionnaires publics locaux vers plus d’efficience et d’efficacité, et contribuent à la transparence de la gestion publique. À l’occasion de leurs contrôles, par l’intermédiaire du procureur financier, les chambres peuvent transmettre au procureur de la République des faits pouvant relever d’une qualification pénale.

Le contrôle des actes budgétaires

Sur saisine du préfet (voire, dans certains cas, d’un créancier d’une entité de leur ressort), les CRTC jouent un rôle central dans le contrôle des actes budgétaires en proposant au préfet les solutions à appliquer lorsqu’un budget n’est pas voté dans les délais prescrits par la loi ou lorsqu’il est voté en déséquilibre, en l’absence d’inscription au budget d’une dépense obligatoire ou encore lorsqu’un compte administratif est rejeté ou fortement déficitaire. Dans ces cas, le préfet ne peut régler le budget de la collectivité ou de l’établissement qu’après avoir pris l’avis de la chambre régionale. Contrairement au contrôle juridictionnel et au contrôle des comptes et de la gestion, qui sont des contrôles a posteriori, le contrôle des actes budgétaires est un contrôle contemporain, destiné à aider les collectivités concernées à surmonter des difficultés budgétaires. Les chambres, dans ce cadre, sont des conseils dont l’expertise financière et l’indépendance sont reconnues.

Le déroulement d'un contrôle

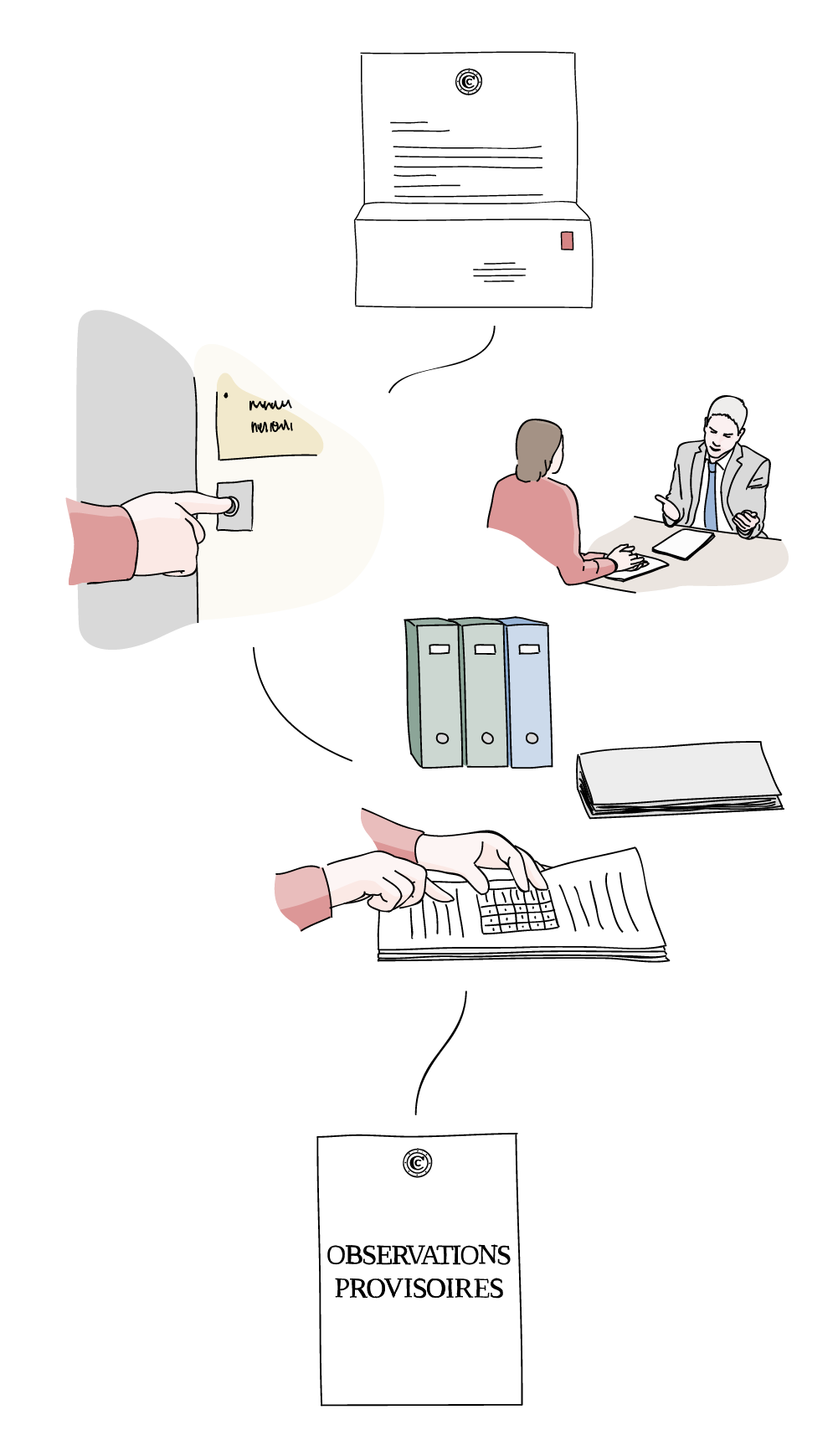

Les étapes d’un contrôle des chambres régionales et territoriales des comptes

Instruction

- Lettre d’ouverture du contrôle des comptes et de la gestion

- Entretien avec l’ordonnateur de la collectivité territoriale ou de l’établissement public concerné

- Contrôle sur place et sur pièces / Instruction

- Délibéré (rapport d’observations provisoires)

Première contradiction

- Notification du rapport contenant les observations provisoires à l’ordonnateur

- Sous un mois, réponse de l’autorité territoriale et éventuellement des tiers mis en cause

- Examen des réponses et éventuelles auditions

- Délibéré

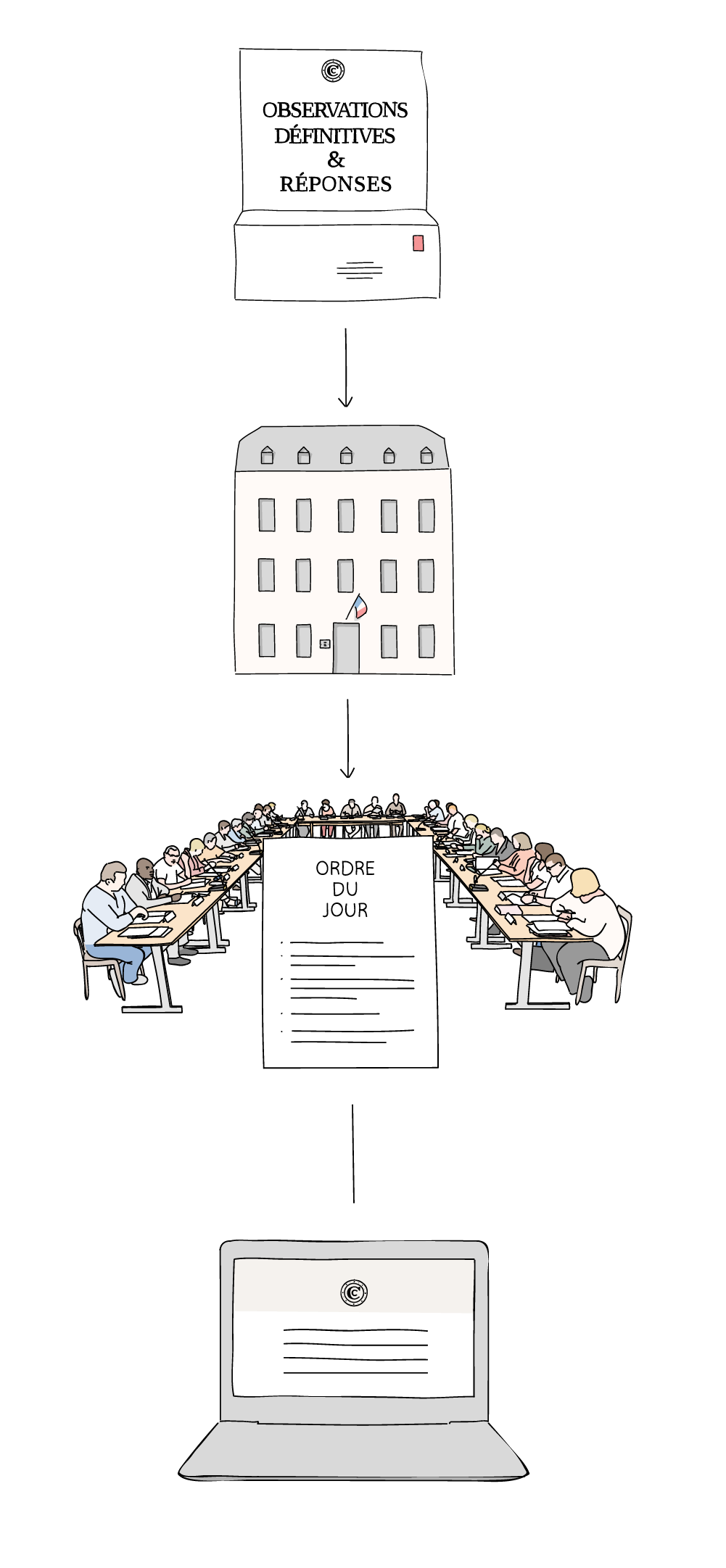

Deuxième contradiction

- Notification du rapport d’observations définitives à l’ordonnateur de la collectivité territoriale ou au dirigeant de l’organisme contrôlé

- Sous un mois, réponse des ordonnateurs

Communication

- Notification du rapport d’observations définitives intégrant les réponses éventuelles des ordonnateurs

- Inscription à l’ordre du jour pour communication à l’assemblée délibérante et débat

- Communicabilité du rapport

Suites

-

Dans un délai d’un an, présentation par l’exécutif devant cette même assemblée des actions entreprises à la suite des observations de la chambre.

-

Transmission de ce rapport à la chambre régionale.

Première contradiction

- Notification du rapport contenant les observations provisoires à l’ordonnateur

- Sous deux mois, réponse de l’autorité territoriale et éventuellement des tiers mis en cause

- Examen des réponses et éventuelles auditions

- Délibéré

Deuxième contradiction

- Notification du rapport d’observations définitives à l’ordonnateur de la collectivité territoriale ou au dirigeant de l’organisme contrôlé

- Sous un mois, réponse des ordonnateurs

Communication

- Notification du rapport d’observations définitives intégrant les réponses éventuelles des ordonnateurs

- Inscription à l’ordre du jour pour communication à l’assemblée délibérante et débat

- Communicabilité du rapport

Suites

- Dans un délai d’un an, présentation par l’exécutif devant cette même assemblée des actions entreprises à la suite des observations de la chambre.

- Transmission de ce rapport à la chambre régionale.

Les chambres territoriales des comptes

Les CTC sont les juridictions financières qui exercent leurs missions dans les collectivités d’outre-mer (Com). Plusieurs de ces collectivités ont un statut particulier : la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon et la Nouvelle-Calédonie.

Si leurs grandes missions sont celles des CRC, les CTC ont des spécificités dues, pour la plupart, aux particularités des collectivités de leur ressort territorial, qui exercent des compétences bien plus larges que les collectivités territoriales de droit commun. Les Com sont régies par ailleurs par un droit local plus ou moins étendu, qui leur est propre en vertu du principe de spécialité législative, lequel prévoit que les lois votées par le Parlement ne leur sont applicables que s’il en a ainsi été disposé par la loi, à l’exception des lois dites « de souveraineté » régissant l’ensemble du territoire de la République. Ainsi le champ d’action des CTC est-il plus large que celui des CRC. Il doit se référer à un droit spécifique, ce qui complexifie l’exercice de leurs missions. L’évaluation de certaines politiques publiques peut relever de la chambre territoriale, là où, en métropole, elle est exercée exclusivement par la Cour.

Enfin, d’autres missions des CTC découlent directement de dispositions législatives spéciales par lesquelles le Parlement leur a confié un rôle particulier de contrôle, d’expertise ou de conseil (Polynésie française, Nouvelle-Calédonie, Saint-Barthélemy, Saint-Martin et Saint-Pierre et Miquelon).

Une collaboration étroite avec la Cour des comptes

Juridictions indépendantes, les CRTC ont, en pratique, des liens étroits avec la Cour des comptes à plus d’un titre et cette proximité tend progressivement à se renforcer. La gestion et le fonctionnement des chambres régionales et territoriales des comptes relèvent très largement de l’autorité et des services de la Cour des comptes :

- le Premier président de la Cour des comptes est président du conseil supérieur des chambres régionales des comptes ; à ce titre, il procède notamment à l’affectation des magistrats dans les chambres ;

- au plan statutaire, les présidents et les vice-présidents de CRTC sont des magistrats de la Cour des comptes détachés dans un statut d’emploi ;

- la gestion des moyens budgétaires et humains des chambres est assurée par la Cour ;

- la Cour des comptes est chargée d’une mission d’inspection permanente des chambres régionales et territoriales des comptes.

- La Cour des comptes est le juge d’appel des jugements des chambres régionales et territoriales des comptes. En matière juridictionnelle, les mêmes procédures sont mises en œuvre à la Cour et dans les chambres régionales des comptes.

Les métiers et les fonctions dans les CRTC

Les acteurs du contrôle

Le président

Conseiller maître ou conseiller référendaire à la Cour des comptes, chargé de la direction générale de la juridiction, le président définit les axes prioritaires de vérification et établit le programme annuel de travail de la chambre, après avis des magistrats et du procureur financier. Il préside les formations de délibéré de la chambre.

Les présidents de section

Les chambres régionales sont divisées en sections entre lesquelles se répartissent les champs de contrôle de façon géographique et parfois thématique, animées par des présidents de section qui en président les délibérés.

Les magistrats

Recrutés à la sortie de l’INSP ou sur concours et encore, après sélection, parmi les fonctionnaires civils ou militaires et les magistrats de l’ordre judiciaire, ils relèvent du corps des conseillers de CRC. Ils mènent les contrôles dont ils sont chargés, sur pièce et sur place, présentent à la collégialité les résultats de leurs travaux sous forme de rapport et participent aux délibérés des rapports présentés par d’autres magistrats.

Le procureur financier

Un magistrat, représentant du Procureur général près la Cour des comptes, exerce les fonctions du ministère public auprès de la chambre régionale. Il veille notamment à la production des comptes et au respect des procédures. Dans ses conclusions, il se prononce sur le fondement, en droit, des observations ou des charges proposées par le magistrat rapporteur. Il peut faire appel des jugements rendus par la chambre et peut également saisir le parquet judiciaire en cas de découverte par les magistrats de faits de nature à motiver une action pénale. Il en informe le Procureur général près la Cour.

Les vérificateurs des juridictions financières

Ils apportent leur concours aux magistrats auprès desquels ils sont affectés. Recrutés parmi les fonctionnaires de l’État, de la fonction publique territoriale ou hospitalière, ils prêtent serment devant le président de la chambre.

Les services administratifs

Le secrétariat général

Il certifie les expéditions des jugements, avis et rapports émis par la chambre. Chargé de la gestion budgétaire et comptable de la chambre et de son personnel administratif, il supervise l’organisation et le fonctionnement de l’ensemble des services de la chambre, en lien avec les services mutualisés des juridictions financières.

Le greffe

Il enregistre les comptes produits, ainsi que les actes, documents et requêtes dont la chambre est saisie, prépare l’ordre du jour des séances, enregistre les décisions et assure le suivi de l’ensemble des contrôles.

La documentation

Elle rassemble, traite et diffuse l’information documentaire utile pour les contrôles, notamment l’évolution de la législation, de la doctrine et de la jurisprudence.

Le service des archives

Il réceptionne et classe les liasses de comptes et de pièces justificatives transmises par les comptables publics pour les organismes qui en relèvent.