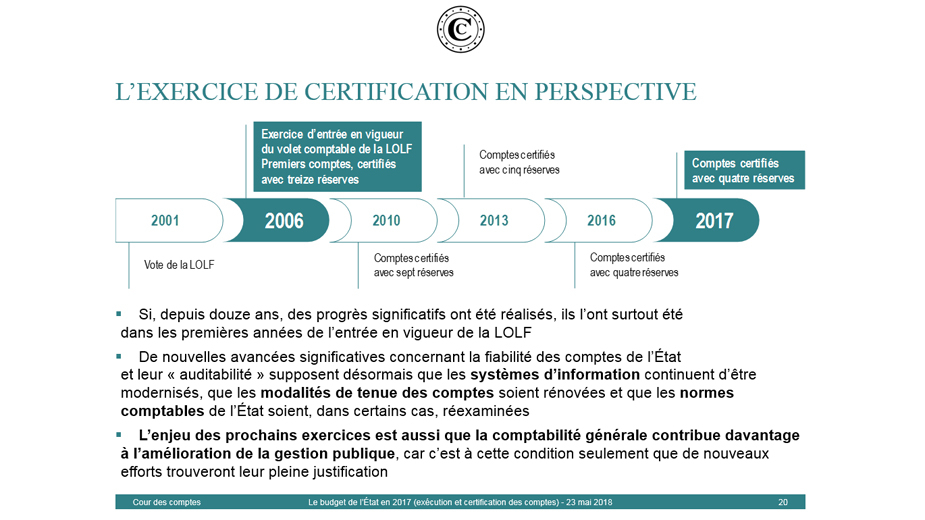

La dynamique d’amélioration de la fiabilité des comptes de l’État ralentit

Les progrès significatifs réalisés depuis 2006 ont surtout été obtenus dans les premières années qui ont suivi l’entrée en vigueur du volet comptable de la LOLF : sur les 14 réserves totalement levées par la Cour en 12 ans, une seulement l’a été au cours des cinq derniers exercices. Une nouvelle phase de progrès doit donc s’ouvrir, ce qui suppose que :

- les systèmes d’information continuent d’être modernisés, singulièrement dans le domaine de la gestion fiscale ;

- les modalités de tenue des comptes soient rénovées, afin de tirer pleinement parti des possibilités offertes par la mise en place du progiciel Chorus fin 2011 ;

- certaines normes comptables, mal adaptées à la situation particulière de l’État, trop complexes ou trop coûteuses, soient réexaminées.

La Cour constate, par ailleurs, que les comptes de l’État ne sont pas utilisés à la hauteur des objectifs fixés par le législateur organique ou des moyens consacrés à leur tenue.

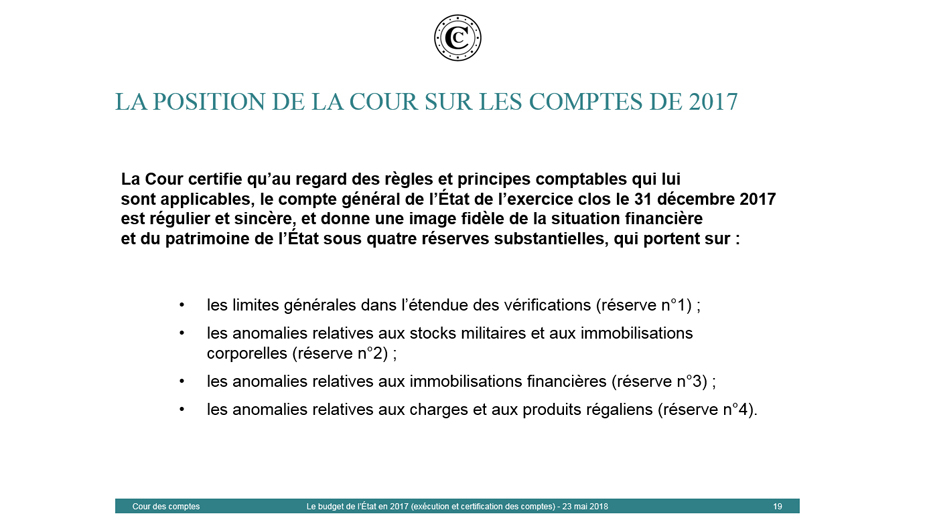

L’exercice 2017 est certifié sous quatre réserves substantielles

En 2017, les progrès réalisés permettent de lever 15 parties de réserve formulées sur les comptes de l’État de 2016, mais les quatre réserves substantielles énoncées l’an dernier demeurent. Ces réserves portent sur :

- les limites générales dans l’étendue des vérifications ;

- les anomalies relatives aux stocks militaires et aux immobilisations corporelles ;

- les anomalies relatives aux immobilisations financières ;

- les anomalies relatives aux charges et aux produits régaliens.

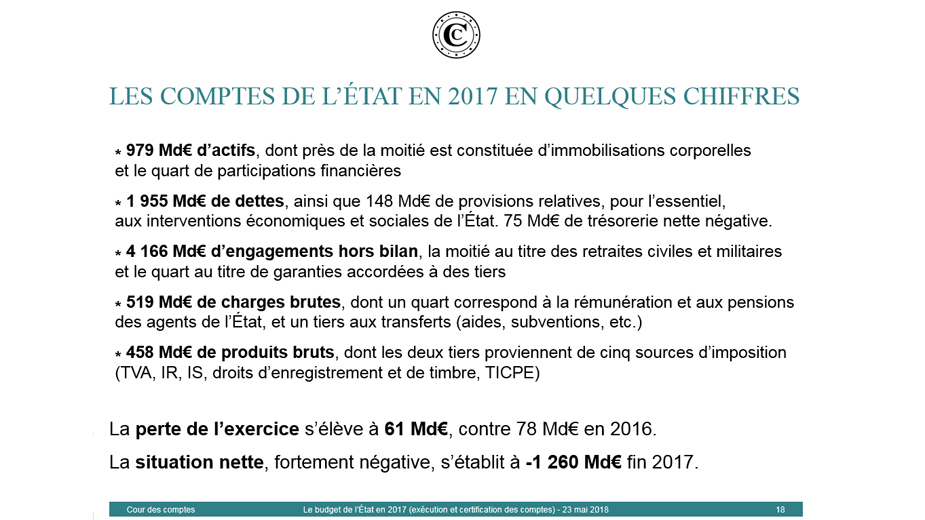

Voir aussi : Le budget de l’État en 2017

{kind=link}

{kind=link}

{kind=link}